UNIT 2

E-Commerce (ई-कॉमर्स)

ई-कॉमर्स या इ-व्यवसाय इंटरनेट के माध्यम से व्यापार का संचालन है; न केवल खरीदना और बेचना, बल्कि ग्राहकों के लिये सेवाएं और व्यापार के भागीदारों के साथ सहयोग भी इसमें शामिल है। बुनियादी ढांचे, उपभोक्ता और मूल्य वर्धित प्रकार के व्यापारों के लिए इंटरनेट कई अवसर प्रस्तुत करता है। वर्तमान में कंप्यूटर, दूरसंचार और केबल टेलीविजन व्यवसायों में बड़े पैमाने पर विश्वव्यापी परिवर्तन हो रहे हैं। मूलतः इसका मुख्य कारण दुनिया भर के दूरसंचार नेटवर्कों पर जो नियंत्रण थे उनका हटाया जाना है। सन् 1990 से वाणिज्यिक उद्यमों ने विज्ञापन, बिक्री और दुनिया भर में अपने उत्पादनों का समर्थन के लिये इंटरनेट को एक संभावित व्यवहार्य साधन के रूप में देखा है। ऑनलाइन शॉपिंग नेटवर्क वाणिज्यिक गतिविधियों का एक बढ़ता प्रतिशत बन गया है। इक्कीस् वीं सदी ने ऑनलाइन व्यापारों के लिए असीम अवसर एवं प्रतिस्पर्धा का वातावरण प्रदान किया है। अनेक ऑनलाइन व्यापारिक कंपनियों की स्थापना हुई है और अनेक मौजूदा कंपनियां ऑनलाइन शाखाएं खोल रखी हैं।

ई-कॉमर्स को विस्तार रूप से इलेक्ट्रानिक कॉमर्स भी कहते है | ई- कॉमर्स खरीददारी, बेचना, मार्केटिंग, तथा प्रोडक्टो की सर्विस इत्यादि से मिलकर बना होता है | ये सेवाएं कंप्यूटर नेटवर्क पर भी की जाती है | ई-कॉमर्स कंप्यूटर के माध्यम से व्यापार करने की व्यवस्था है | कंप्यूटर नेटवर्क के माध्यम से बिजनेस से संबंधित फाईलो को एक स्थान से दूसरे स्थान तक भेजा जा सकता है | कोई भी कंपनी अपने प्रोडक्ट के बारे में विस्तारपूर्वक व्याख्या कर सकती है हम इन्टरनेट के माध्यम से कंप्यूटर के सामने बैठकर किसी भी प्रोडक्ट को खरीद सकते है | “इलेक्ट्रानिक विधियों जैसे- EDI (electronic data inter change) तथा ऑटोमेटेड डाटा कलेक्शन के माध्यम से बिजनेस कमर्शियल कम्युनिकेशंस तथा मैनेजमेंट को कंडक्ट करने की सुविधा को ई- कॉमर्स कहते है”| ई- कॉमर्स इन्टरनेट पर प्रोडक्टो को बेचना तथा खरीदना और व्यापार तथा उपभोक्ताओ के द्धारा सेवाए उपलब्ध कराने की टेक्निक है |

ई-कॉमर्स को विस्तार रूप से इलेक्ट्रानिक कॉमर्स भी कहते है | ई- कॉमर्स खरीददारी, बेचना, मार्केटिंग, तथा प्रोडक्टो की सर्विस इत्यादि से मिलकर बना होता है | ये सेवाएं कंप्यूटर नेटवर्क पर भी की जाती है | ई-कॉमर्स कंप्यूटर के माध्यम से व्यापार करने की व्यवस्था है | कंप्यूटर नेटवर्क के माध्यम से बिजनेस से संबंधित फाईलो को एक स्थान से दूसरे स्थान तक भेजा जा सकता है | कोई भी कंपनी अपने प्रोडक्ट के बारे में विस्तारपूर्वक व्याख्या कर सकती है हम इन्टरनेट के माध्यम से कंप्यूटर के सामने बैठकर किसी भी प्रोडक्ट को खरीद सकते है | “इलेक्ट्रानिक विधियों जैसे- EDI (electronic data inter change) तथा ऑटोमेटेड डाटा कलेक्शन के माध्यम से बिजनेस कमर्शियल कम्युनिकेशंस तथा मैनेजमेंट को कंडक्ट करने की सुविधा को ई- कॉमर्स कहते है”| ई- कॉमर्स इन्टरनेट पर प्रोडक्टो को बेचना तथा खरीदना और व्यापार तथा उपभोक्ताओ के द्धारा सेवाए उपलब्ध कराने की टेक्निक है |

साधारण अर्थ में “ई-कॉमर्स एक प्रोसेस हैं, जिसके द्वारा बिज़नेस और कन्जूमर एक इलेक्ट्रॉनिक माध्यम से माल और सर्विसेस को बेचते और खरीदते हैं।”

ई-कॉमर्स का इतिहास (History of E-Commerce)

1970 में EDI (electronic data inter change) तकनीक का प्रयोग करके ई-कॉमर्स को Introduce किया गया था | इसके माध्यम से व्यावसायिक दस्तावेजो जैसे – परचेज आर्डर, Invoice को इलेक्ट्रोनिक रूप से भेजा जाता था | बाद में इसे अधिक गतिविधियों के रूप में वेब फॉर्म्स के नाम से जाना जाने लगा | इसका उद्देश्य Goods and Products की खरीददारी www के ऊपर http सर्वर के द्धारा ई-शॉपिंग इलेक्ट्रोनिक भुगतान सेवाए इत्यादि करना था | catts तथा इलेक्ट्रोनिक भुगतान सेवाए इत्यादि करना था |

1979 में, अमेरिकन नेशनल स्टैंडर्ड इंस्टीट्यूट ने ASC X12 को इलेक्ट्रॉनिक नेटवर्क के माध्यम से डॉक्यूमेंट को शेयर करने के व्यवसायों के लिए एक युनिवर्सल स्डैंडर्ड के रूप में विकसित किया था।

ई-कॉमर्स की हिस्ट्री को eBay और Amazon के बिना सोचना असंभव है जो इलेक्ट्रॉनिक ट्रान्जेकशन को शुरू करने वाली पहली इंटरनेट कंपनियों में से थे।

कंप्यूटर का प्रयोग हर क्षेत्र में अधिक से अधिक होने लगा है | बिजनेस मेन अपने व्यवसाय का विस्तार भी कंप्यूटर के माध्यम करने लगे है | इसके प्रयोग से कम समय में अधिक से अधिक कार्य संपन्न हो जाता है तथा कोई भी सूचना कम समय में एक स्थान से दूसरे स्थान पर पूरी दुनिया को कही भी भेजी जा सकती है | यह सूचना टेक्स्ट, ऑडियो, इमेज ग्राफ़िक्स इत्यादि फोर्मेट में हो सकती है | आज कल के व्यवसायी ई-कॉमर्स तकनीक का प्रयोग अपने अपने क्षेत्र में करके विश्व में अपना स्थान बनाने की कोशिश कर रहे है |

ई–कॉमर्स का कार्यक्षेत्र (Scope of E-commerce)

ई-कॉमर्स अब इंटरनेट पर किया जाने वाला एक महत्वपूर्ण कार्य बन गया है बहुत सी वेबसाइट मैं उनके उत्पादों और सेवाओं को ऑनलाइन खरीदने या आदेश करने की सुविधा उपलब्ध होती हैं इन वेबसाइटों को विशेष रूप से ई कॉमर्स के लिए ही तैयार किया जाता है और इनमें किसी उत्पाद या सेवा का आदेश देने की विशेषताएं शामिल होते हैं वैसे ई कॉमर्स में केबल उत्पादों और सेवाओं का क्रय विक्रय की शामिल नहीं है इसमें वे सभी व्यापारिक गतिविधियां शामिल हैं जो इंटरनेट और अन्य कंप्यूटर नेटवर्कों का उपयोग करते हैं उदाहरण के लिए इलेक्ट्रॉनिक फंड ट्रांसफर, सप्लाई चैन मैनेजमेंट, ई मार्केटिंग, ऑनलाइन मार्केटिंग, ऑनलाइन ट्रांजैक्शन प्रोसेसिंग, इलेक्ट्रॉनिक डाटा इंटरचेंज, ऑटोमेटेड इन्वेंटरी मैनेजमेंट सिस्टम तथा ऑटोमेटेड डाटा कलेक्शन आदि गतिविधियां भी ई कॉमर्स का भाग मानी जाती है |

इन समस्त कार्यों में इंटरनेट और अपने कंप्यूटर नेटवर्क तथा संचार तकनीकों का व्यापक उपयोग किया जाता है वैसे कॉमर्स वर्ल्ड वाइड वेब से भी अधिक डेटाबेस और ईमेल जैसी सुविधाओं पर निर्भर करता है इस प्रकार एक कॉमर्स वास्तव में साधारण व्यापार का ही दूसरा और विस्तृत रूप है |

ई-कॉमर्स के प्रमुख लाभ तथा हानियाँ

ई-कॉमर्स के लाभ (Advantages of E-Commerce):-

- ई-कॉमर्स उपभोक्ताओं को सस्ते तथा क्वालिटी प्रोडक्ट्स को देखने का मौका देता है |

- यह नेशनल तथा इंटरनेशनल दोनों मार्केट में बिजनेस एक्टिविटीज की डिमांड को बढाता है |

- यह एक बिजनेस concern या व्यक्तिगत रूप से ग्लोबल मार्केट में पहुँचने के लिए समक्ष बनता है |

- ऑनलाइन शॉपिंग सामान्यत: अधिक सुविधाजनक होती है तथा पारंपरिक शॉपिंग की अपेक्षा टाइम सेविंग होती है |

- इसके माध्यम से छोटे एंटरप्राइजेज प्रोडक्ट्स की खरीददारी, बेचना तथा सर्विस के लिए ग्लोबल मार्केट में एक्सेस कर सकते है |

- ई-कॉमर्स की सहायता से उपभोक्ता आसानी से एक specific प्रोडक्ट की रिसर्च कर सकते है तथा कभी-कभी whole sale कीमत पर प्रोडक्ट को खरीदने का अवसर भी प्राप्त कर लेते है |

- बिजनेस की द्रष्टि से ई-कॉमर्स मार्केटिंग, कस्टमर केअर, प्रोसेसिंग इन्फोर्मेशन स्टोरेज तथा इन्वेंटरी मैनेजमेंट की कीमत में कटौती के लिए काफी महत्वपूर्ण है

- ई-कॉमर्स कस्टमर behavior से सम्बंधित इन्फोर्मेशन को इकट्टा करने तथा मैनेज करने में सहायक होते है जो एक प्रभावी मार्केटिंग तथा प्रमोशन रणनीति को डेवलप करने में सहायता करते है |

- ई-कॉमर्स, बिजनेस में या व्यक्तिगत रूप से 24×7 के रूप में मार्केट में एक्सेस करने की सुविधा को प्रदान करता है | इस तरह यह बिजनेस में sales तथा प्रॉफिट को बढ़ावा देता है |

ई-कॉमर्स की हानियाँ (Disadvantage of E-Commerce):-

- प्रतियोगिता स्थिति को विचारने में असमर्थ होते है |

- वातावरण की प्रक्रिया का पूर्वानुमान करने में अक्षमता होती है |

- उपभोक्ताओ को यह समझने में असफलता होती है की वे ई-कॉमर्स के माध्यम से खरीददारी कैसे करे |

- बहुत सारे व्यक्ति किसी भी तरह की फाइनेंशियल ट्रांजेक्शन के लिए इन्टरनेट का प्रयोग नही करते है |

- इच्छित प्रोडक्ट्स के लिए बहुत साडी कॉल्स तथा E-mail की आवश्यकता हो सकती है जो काफी खर्चो को बड़ा देती है|

- ई-कॉमर्स ग्लोबल रूप से आपके लिए दरवाजा खोल देता है अत: ग्लोबल रूप से व्यापारियों के लिएकॉम्पटीशन बढ़ जाता है |

- ई-कॉमर्स का प्रयोग मुख्य रूप से इन्टरनेट के माध्यम से किया जाता है | आज भी इन्टरनेट काफी व्यक्तियों तथा छोटे-छोटे व्यक्तियों की पहुँच से बहुत दूर है | इसका कारण विश्वास या ज्ञान की कमी है |

- ई-कॉमर्स venture मुख्य रूप से third party पर निर्भर करता है | अर्थात हम बिना इन्टरनेट के ग्लोबल मार्केट में एक्सेस नही कर सकते है | इन्टरनेट third party के रूप में role को play करता है |

टेक्नोलॉजी इन ई–कॉमर्स (Technology in E-Commerce):-ई-कॉमर्स का प्रयोग, इलेक्ट्रोनिक नेटवर्क के ऊपर इन्फोर्मेशन टेक्नोलॉजी के द्धारा सक्षम कराया गया मार्केट ट्रांजेक्शन की वैरायटी का वर्णन करने के लिए किया जाता है | ई-कॉमर्स प्रतिदिन की गतिविधिया जैसे pricing, contracting, payments, goods तथा services की डिलीवरी इत्यादि को इलेक्ट्रॉनिक नेटवर्क पर इम्प्लीमेंट करने के लिए उपयोगी है |

ई–कॉमर्स में प्रयोग जाने वाली प्रमुख टेक्नोलॉजी निम्नलिखित है –

इलेक्ट्रॉनिक बैकिंग(Electronic Banking):-आज के समय में बैंकिंग का कार्य काना अत्यंत सरल हो गया है, इसका श्रेय ई-कॉमर्स को मुख्य रूप से जाता है | पहले कस्टमर के लिए बैंकिंग करना इतना सरल नही होता था | अपने एकाउंट के बारे में विस्तृत जानकारी प्राप्त करने के लिए उसे बैंक की उसी शाखा में जाना पड़ता था, जिस शाखा में उसका एकाउंट खुला हुआ होता था लेकिन इलेक्ट्रॉनिक बैंकिंग के प्रयोग करने से उसे अब बैंक में जाने की कोई आवश्यकता नही होती है वह इन्टरनेट के माध्यम से अपने सिस्टम पर अपने एकाउंट के बारे में विस्तृत जानकारी प्राप्त कर सकते है | इसके लिए उसे उस बैंक द्धारा यूजरनेम तथा पासवर्ड उपलब्ध कराया जाता है, जिस बैंक में उसका एकाउंट है | उस बैंक को वेबसाईट को इन्टरनेट एक्सप्लोरर में डाउनलोड करके नेटबैंकिंग पेज पर कस्टमर लिंक पर क्लिक करके प्रदर्शित पेज में यूजरनेम तथा पासवर्ड टाइप करके center key post करने पर कस्टमर के एकाउंट की विस्तृत जानकारी प्रदर्शित होती है| इन्टरनेट बैंकिंग के माध्यम से कस्टमर अपने एकाउंट से किसी दुसरे कस्टमर के एकाउंट में भी फंड ट्रान्सफर कर सकता है | इसके लिए बैंक में जाने की आवश्यकता नही है | इस तरह इन्टरनेट बैंकिंग के माध्यम से बैंकिंग करना अत्यधिक सरल हो गया है |

ई– शॉपिंग(E-Shopping):-ई-शॉपिंग भी ई-कॉमर्स की प्रमुख टेक्नोलॉजी में से एक है | ई- शॉपिंग, घर बैठे ही इन्टरनेट के माध्यम से किसी भी कम्पनी के प्रोडक्ट को खरीदने की सुविधा को उपलब्ध कराती है | पहले यदि हमें कोई प्रोडक्ट खरीदना होता था तो इसके लिए बाजार में उस प्रोडक्ट को शॉप पर जाना होता था, इसके लिए भी एक निश्चित समय सीमा शॉप के द्धारा निर्धारित होती थी | आज के समय में हम घर पर बैठकर किसी भी समय अपने कम्प्यूटर पर इन्टरनेट के माध्यम से किसी भी कम्पनी के प्रोडक्ट को खरीद सकते है | इसके लिए हम अपने कम्प्यूटर पर इन्टरनेट से कनेक्ट होने के पश्चात् इन्टरनेट एक्सप्लोरर में उस कम्पनी की वेबसाईट को डाउनलोड करते है | जिस कम्पनी के प्रोडक्ट को खरीदना चाहते है | इसके पश्चात् स्क्रीन पर कम्पनी के प्रोडक्ट की लिस्ट प्रदर्शित होती है | उसमे से इच्छित प्रोडक्ट को चुनते है, इस प्रोडक्ट का पेमेंट भी क्रेडिट कार्ड, डेबिट कार्ड, इन्टरनेट बैंकिंग के माध्यम से उसी समय कर सकते है कम्पनी के नियमो के अनुसार वह प्रोडक्ट एक निश्चित समय की अवधि में आपके द्धारा उपलब्ध कराये गए एड्रेस पर डिलीवर हो जायेगा | इस तरह आपको वह प्रोडक्ट खरीदने के लिए शॉप पर जाने की जरुरत नही हुई | इसी तरह हम घर पर बैठकर ही अपनी इच्छानुसार खरीददारी किसी भी समय कर सकते है | ई-कॉमर्स की इस व्यवस्था को ई-शॉपिंग के नाम से जाना जाता है |

ई–बिजनेस(E-Business):-ई-बिजनेस, को इलेक्ट्रॉनिकी बिजनेस के नाम से भी जाना जाता है | यह भी ई-कॉमर्स का एक रूप है | ई-बिजनेस, पूरी दुनिया में कही भी एक स्थान से दुसरे स्थान पर बिजनेस प्रक्रिया को संपन्न करने का एक तरीका है | ई-बिजनेस के माध्यम से एक बिजनेस मेन किसी दुसरे बिजनेस में के साथ क्षणभर में ही संपर्क स्थापित कर सकता ही, इसके लिए दोनों की फिजिकल रूप में उपस्थित अनिवार्य नही होता है | जैसे- एक व्यक्ति अपनी ऑर्गेनाइजेशन की शाखाये कई शहरो में खोलता है टो उसे प्रत्येक शाखा में जाकर वहां की बिजनेस गतिविधियाँ जैसे- मार्केटिंग रिपोर्ट, सेल्स रिपोर्ट इत्यादि को देखने की जरुरत होती है | लेकिन ई-बिजनेस के माध्यम से वह अपने हेड ऑफिस, में बैठकर ही सभी रिपोर्टो को अपने सिस्टम पर इंटरनेट के माध्यम से देख सकता है | इसके अतिरिक्त यदि उसे किसी दुसरे व्यक्ति के साथ बिजनेस से सम्बंधित निर्णयों को लेना है या खरीद फरोख्त करनी है टो वह कर सकता है | ई-बिजनेस कहते है | Business to Business (B2B), Business to Customer (B2C), Customer to Business(C2B), Customer to Customer (C2C) इत्यादि |

ई–ऑक्शन्स(E-Auctions):-E-Auction, ई-कॉमर्स की प्रमुख टेक्नोलॉजी में से एक टेक्नोलॉजी है | E-Auction, इलेक्ट्रॉनिक रूप से किसी वस्तु की नीलामी की प्रक्रिया है | पारम्परिक रूप से पहले यदि किसी वस्तु, प्रोडक्ट, स्थान इत्यादि की बोली(bid) लगाने के लिए सभी को एक स्थान पर एकत्रित होने की आवश्यकता होती थी | एक स्थान पर एकत्रित होकर बोली(bid) लगाने में समय की बर्बादी होती थी | लेकिन आज के समय में इन्टरनेट के माध्यम से किसी प्रोडक्ट, वस्तु, स्थान इत्यादि की बोली(bid) घर बैठकर ही लगायी जा सकती है | इसके लिए इन्टरनेट पर उस वेबसाईट को डाउनलोड करते है, जिसे किसी प्रोडक्ट, वस्तु, स्थान इत्यादि की बोली(bid) लगाने के लिए बनायी गयी है | उस वेबसाईट पर जाकर अपने एमाउंट की बोली(bid) को हिट करते है | इस तरह सभी व्यक्तियों के द्धारा किये गए हिट से बोली(bid) के बारे में पता लग जाता है | और सबसे ज्यादा एमाउंट की बोली(bid) को वह प्रोडक्ट आइटम इत्यादि नीलाम कर दिया जाता है | इस तरह समय की बचत होती है

ई–लर्निंग(E-Learning):-ई-कॉमर्स का प्रयोग न केवल शॉपिंग, बिजनेस या फिर बैंकिंग के क्षेत्र में किया जाता है बल्कि शिक्षा के क्षेत्र में भी महत्वपूर्ण योगदान है | ई-लर्निंग, इन्टरनेट के माध्यम से किसी टॉपिक ले बारे में सम्पूर्ण जानकारी प्राप्त करने की प्रक्रिया है | आज के समय में इन्टरनेट के माध्यम से हम किसी विषय, टॉपिक इत्यादि की सुचना को विस्तृत रूप में देख सकते है | ई-लर्निंग, इलेक्ट्रॉनिक रूप से घर बैठे ही वीडियो कांफ्रेसिंग के माध्यम से शिक्षा ग्रहण करने की प्रक्रिया भी है |

ई–कॉमर्स के प्रभाव (Effects of E-Commerce):- किसी भी प्रोडक्ट की इन्फोर्मेशन उसकी कीमत तथा उपलब्धता पर निर्भर करती है | मार्केट में विभिन्न क्रेतायों (sellers) के द्धारा ऑफर किये गए प्रोडक्ट्स तथा कीमत के बारे में इन्फोर्मेशन को प्राप्त करना खरीददारों की आदत है | ये कीमते खरीददारों को अपनी ओर आकर्षित करती है | कोई भी प्रोडक्ट कम्पनी से निकलने के पश्चात् कई स्टेप से गुजरने के पश्चात् खरीददार तक पहुँचता है | इस तरह इस प्रोडक्ट की कीमत इसकी वास्तविक कीमत से ज्यादा हो जाती है | इसलिए भिन्न-भिन्न कम्पनियों के द्धारा एक जैसे प्रोडक्ट की कीमत भी भिन्न-भिन्न होती है | किसी भी प्रोडक्ट को बेचने तथा खरीदने की परम्परिक प्रक्रिया को निम्नलिखित में स्पष्ट रूप से प्रदर्शित किया गया है –

उपरोक्त Figure कंपनी द्धारा बनाये गए प्रोडक्ट को उपभोक्ता तक पहुचने के तीन प्रारूपो दर्शाया गया है | प्रथम प्रारूप के अनुसार Manufactures प्रोडक्ट को Wholesaler के पास भेजता है | Wholesaler के पश्चात् प्रोडक्ट Retailer के पास पहुचता है | इसके पश्चात् Consumer के पास पहुचता है | द्धितीय प्रारूप के अनुसार Retailer सीधे Manufactures से प्रोडक्ट को लेता है | Retailer इस प्रोडक्ट को सीधे Consumer को देता है | तीसरे प्रारूप के अनुसार Consumer प्रोडक्ट को सीधे Manufactures से खरीदता है | इस तरह किसी भी कंपनी का कोई प्रोडक्ट Manufactures से उपभोक्ता तक पहुचने पर प्रत्येक step पर इसकी Price बढती जाती है इससे प्रोडक्ट महंगा हो जाता है | किसी भी प्रोडक्ट को बेचने का यह तरीका पारम्परिक तरीका है | अब यदि यह प्रोडक्ट Manufacturer से सीधे उपभोक्ता के पास घर बेठे ही किसी भी समय पहुच जाये अर्थात उपभोक्ता घर पर बैठकर ही अपनी Choice के प्रोडक्ट को देखकर ख़रीद ले तो इससे यह प्रोडक्ट उपभोक्ता को सस्ता पढ़ेगा और कंपनी को भी फायदा होगा यह व्यवस्था इलेक्ट्रोनिक मार्केट के माध्यम से ही संभव है |

ई-कॉमर्स भुगतान प्रणाली के प्रकार (Types of E-Commerce Payment Systems)

ई-कॉमर्स साइट इलेक्ट्रॉनिक भुगतान का उपयोग करती हैं, जब आप सामान और सेवाएँ ऑनलाइन खरीदते हैं, तो आप इलेक्ट्रॉनिक माध्यम का उपयोग करके उनका भुगतान करते हैं। नकद या चेक का उपयोग किए बिना भुगतान के इस तरीके को ई-कॉमर्स भुगतान प्रणाली कहा जाता है और इसे ऑनलाइन या इलेक्ट्रॉनिक भुगतान प्रणालियों के रूप में भी जाना जाता है।

इंटरनेट-आधारित बैंकिंग और खरीदारी के बढ़ते उपयोग ने विभिन्न ई-कॉमर्स भुगतान प्रणालियों में वृद्धि की है और सुरक्षित ई-भुगतान लेनदेन को बढ़ाने, सुधारने और प्रदान करने के लिए तकनीकी विकसित की गई है।

पेपरलेस ई-कॉमर्स भुगतान ने कागज के काम, लेनदेन की लागत और कर्मियों की लागत को कम करके भुगतान प्रोसेसिंग में क्रांति ला दी है। यह सिस्टम उपयोगकर्ता के अनुकूल हैं और मैनुअल प्रोसेसिंग की तुलना में कम समय लेते हैं और व्यवसायों को अपने बाजार तक पहुंचने में मदद करते हैं।

क्रेडिट कार्ड (Credit Card)

ई-कॉमर्स लेनदेन के लिए सबसे लोकप्रिय भुगतान क्रेडिट कार्ड के माध्यम से होता है। इसका उपयोग करना सरल है| क्रेडिट कार्ड छोटा प्लास्टिक कार्ड होता है जिसमें एक खाते के साथ एक अनोखी संख्या जुड़ी होती है। इसमें एक चुंबकीय पट्टी भी लगी हुई है जिसका उपयोग कार्ड रीडर के माध्यम से क्रेडिट कार्ड पढ़ने के लिए किया जाता है। जब कोई ग्राहक क्रेडिट कार्ड के माध्यम से उत्पाद खरीदता है, तो क्रेडिट कार्ड जारीकर्ता बैंक ग्राहक की ओर से भुगतान करता है और ग्राहक के पास एक निश्चित समय अवधि होती है जिसके बाद वह क्रेडिट कार्ड बिल का भुगतान कर सकता है। यह आमतौर पर क्रेडिट कार्ड मासिक भुगतान चक्र है।

- कार्ड धारक – ग्राहक

- व्यापारी – उत्पाद का विक्रेता जो क्रेडिट कार्ड से भुगतान स्वीकार कर सकता है।

- कार्ड जारीकर्ता बैंक – कार्ड धारक का बैंक

- परिचित बैंक – व्यापारी बैंक

- कार्ड ब्रांड – उदाहरण के लिए, वीजा या मास्टरकार्ड।

डेबिट कार्ड (Debit card)

डेबिट कार्ड भारत का दूसरा सबसे बड़ा ई-कॉमर्स भुगतान माध्यम है। जो ग्राहक अपनी वित्तीय सीमा के भीतर ऑनलाइन खर्च करना चाहते हैं, वे अपने डेबिट कार्ड से भुगतान करना पसंद करते हैं। डेबिट कार्ड के साथ, ग्राहक केवल उस पैसे से खरीदे गए सामान का भुगतान कर सकता है जो उसके बैंक खाते में पहले से ही उपलब्ध है, इसमें खरीदार जो राशि खर्च करता है, उसके पास बिल भेजा जाता है और उसे बिलिंग अवधि के अंत तक भुगतान करना पड़ता हैं|

स्मार्ट कार्ड (Smart Card)

यह एक माइक्रोप्रोसेसर के साथ एक प्लास्टिक कार्ड होता है जिसमे ग्राहक की व्यक्तिगत जानकारी को संग्रहीत किया जाता है और इसे ऑनलाइन लेनदेन करने और बिलों के जल्दी भुगतान के लिए धनराशि के साथ लोड किया जा सकता है। स्मार्ट कार्ड में लोड किया गया पैसा ग्राहक द्वारा उपयोग के अनुसार कम हो जाता है और उसे अपने बैंक खाते से पुनः लोड करना पड़ता है।

ई-वॉलेट (E Wallet)

ई-वॉलेट एक प्रीपेड खाता है जो ग्राहक को एक सुरक्षित वातावरण में कई क्रेडिट कार्ड, डेबिट कार्ड और बैंक खाता नंबर स्टोर करने की अनुमति देता है। यह भुगतान करते समय हर बार खाता जानकारी की कुंजी को समाप्त करता है। एक बार जब ग्राहक पंजीकृत हो जाता है और ई-वॉलेट प्रोफाइल बनाता है, तो वह तेजी से भुगतान कर सकता है।

ई-मनी (E Money)

ई-मनी लेनदेन उस स्थिति को संदर्भित करता है जहां भुगतान नेटवर्क पर किया जाता है और राशि भागीदारी के बिना एक वित्तीय निकाय से दूसरे वित्तीय निकाय में स्थानांतरित हो जाती है। ई-मनी लेनदेन तेजी से, सुविधाजनक हैं, और बहुत समय बचाता है।

क्रेडिट कार्ड, डेबिट कार्ड, या स्मार्ट कार्ड के माध्यम से किए गए ऑनलाइन भुगतान ई-मनी लेनदेन के उदाहरण हैं। एक और लोकप्रिय उदाहरण ई-कैश है। ई-कैश के मामले में, ग्राहक और व्यापारी दोनों को ई-कैश जारी करने वाले बैंक या कंपनी के साथ साइन अप करना पड़ता हैं।

नेटबैंकिंग (Net banking)

यह ई-कॉमर्स भुगतान करने का एक और लोकप्रिय तरीका है। यह ग्राहक के बैंक से सीधे ऑनलाइन खरीद के लिए भुगतान करने का एक सरल तरीका है। यह पैसे देने के लिए डेबिट कार्ड के समान विधि का उपयोग करता है जो पहले से ही ग्राहक के बैंक में है। नेट बैंकिंग के लिए उपयोगकर्ता को भुगतान उद्देश्यों के लिए कार्ड की आवश्यकता नहीं है, लेकिन उपयोगकर्ता को नेट बैंकिंग सुविधा के लिए अपने बैंक के साथ पंजीकरण करना होता हैं खरीद को पूरा करते समय ग्राहक को केवल अपने नेट बैंकिंग आईडी और पिन को डालना पड़ता हैं|

मोबाइल भुगतान (Mobile Payment)

ऑनलाइन भुगतान करने के नवीनतम तरीकों में से एक मोबाइल फोन के माध्यम से हैं। क्रेडिट कार्ड या नकद का उपयोग करने के बजाय, सभी ग्राहक को टेक्स्ट संदेश के माध्यम से अपने सेवा प्रदाता को भुगतान अनुरोध भेजना होगा; ग्राहक के मोबाइल खाते या क्रेडिट कार्ड से खरीदारी का शुल्क लिया जाता है। मोबाइल भुगतान प्रणाली स्थापित करने के लिए, ग्राहक को बस अपने सेवा प्रदाता की वेबसाइट से एक सॉफ्टवेयर डाउनलोड करना होगा और फिर क्रेडिट कार्ड या मोबाइल बिलिंग जानकारी को सॉफ्टवेयर से जोड़ना होगा।

इलेक्ट्रॉनिक फंड ट्रांसफर (Electronic Fund transfer)

एक बैंक खाते से दूसरे बैंक खाते में धन हस्तांतरित करने के लिए यह एक बहुत ही लोकप्रिय इलेक्ट्रॉनिक भुगतान विधि है। खाते एक ही बैंक या विभिन्न बैंकों में हो सकते हैं। इसमें एटीएम (ऑटोमेटेड टेलर मशीन) या कंप्यूटर का उपयोग करके फंड ट्रांसफर किया जा सकता है।

आजकल, इंटरनेट आधारित EFT लोकप्रिय हो रही है। इस मामले में, एक ग्राहक बैंक द्वारा प्रदान की गई वेबसाइट का उपयोग करता है, बैंक की वेबसाइट पर लॉग इन करता है और दूसरे बैंक खाते को पंजीकृत करता है। वह उस खाते में कुछ राशि हस्तांतरित करने का अनुरोध करता है। ग्राहक का बैंक उसी खाते में होने पर अन्य खाते में राशि स्थानांतरित करता है, अन्यथा हस्तांतरण अनुरोध एक ACH (स्वचालित क्लियरिंग हाउस) को भेज दिया जाता है ताकि राशि को अन्य खाते में स्थानांतरित किया जा सके और राशि ग्राहक के खाते से काट ली जाए। एक बार राशि अन्य खाते में स्थानांतरित हो जाने के बाद, ग्राहक को बैंक द्वारा फण्ड ट्रान्सफर की सूचना दी जाती है।

अमेज़न पे (Amazon Pay)

ऑनलाइन खरीद के लिए भुगतान करने का एक और सुविधाजनक, सुरक्षित तरीका अमेज़न पे के माध्यम से है। इसमें अपनी जानकारी का उपयोग करें जो पहले से ही आपके अमेजन अकाउंट क्रेडेंशियल्स में लॉग इन करने और अग्रणी मर्चेंट वेबसाइटों और ऐप्स पर भुगतान करने के लिए है। आपकी भुगतान जानकारी सुरक्षित रूप से अमेज़ॅन के साथ संग्रहीत की जाती है और हजारों वेबसाइटों और ऐप्स पर पहुंच योग्य होती है जहां आप खरीदारी करना पसंद करते हैं।

यदि आप अपने उत्पादों को ऑनलाइन बेचने की योजना बना रहे हैं, तो अमेज़ॅन आपको अपने उत्पादों और सेवाओं के लिए भुगतान कने की सुविधा प्रदान करता हैं। आप अमेज़ॅन पर बेचने पर भी विचार कर सकते हैं, जो दुनिया के सबसे लोकप्रिय ई-कॉमर्स प्लेटफार्मों में से एक है। अमेज़ॅन पर बेचने के लिए, कृपया खुद को मुफ्त में पंजीकृत करें।

RTGS क्या हैं? (What is RTGS)

यदि आप देश भर में किसी को फंड ट्रांसफर करना चाहते हैं, तो आपके पास ऐसा करने के लिए बहुत सारे विकल्प उपलब्ध हैं। लेकिन यदि आप बड़ी राशि ट्रांसफर करना चाहते हैं, तो आपके पास विकल्प काफी सीमित हैं। ऐसा ही एक विकल्प RTGS या रियल टाइम ग्रॉस सेटलमेंट है। यह एक फंड ट्रांसफर मैकेनिज्म है जो फंड ट्रांसफर के लिए रियल टाइम प्रोसेसिंग और रिक्वेस्ट के सेटलमेंट की अनुमति देता है। सिस्टम यह सुनिश्चित करता है कि निश्चित अवधि के बाद रिसीवर के पास फण्ड तुरंत पहुँच जाये जैसा कि कुछ अन्य भुगतान मोड में होता है। रिक्वेस्ट का सेटलमेंट निर्देश के आधार पर होता है न कि बैच समाशोधन के आधार पर। भारतीय रिज़र्व बैंक सभी हस्तांतरणों का ट्रैक रखता है और इस प्रकार सभी सफल ट्रान्सफर अपरिवर्तनीय हैं।

RTGS क्या हैं? (What is RTGS?)

Real-time gross settlement (RTGS) फंड ट्रांसफर का एक इलेक्ट्रॉनिक रूप है जहां ट्रांसमिशन वास्तविक समय के आधार पर होता है।

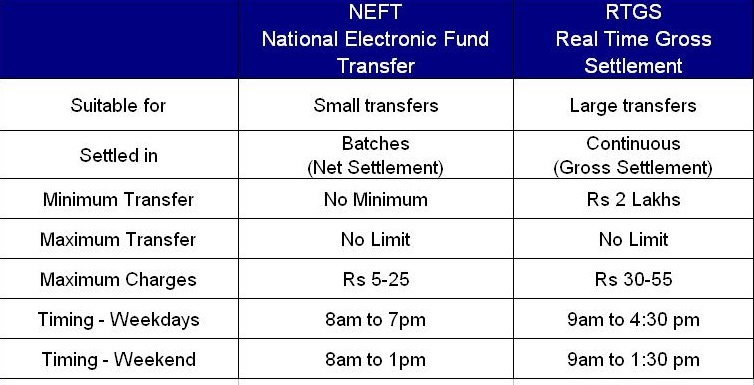

भारत में, RTGS के साथ धन का हस्तांतरण उच्च मूल्य के लेनदेन के लिए किया जाता है, इसकी न्यूनतम राशि 2 लाख रु हैं। लाभार्थी वास्तविक समय के आधार पर हस्तांतरित धन प्राप्त करता है। RTGS और नेशनल इलेक्ट्रॉनिक फंड्स ट्रांसफर (NEFT) के बीच मुख्य अंतर यह है कि NEFT के माध्यम से ट्रान्सफर बैचों में होता है, जबकि RTGS में लेनदेन को व्यक्तिगत रूप से और सकल आधार (Gross Basis) पर execute किए जाते हैं।

RTGS के माध्यम से धन हस्तांतरण शुरू करने वाले ग्राहक के पास लाभार्थी के बैंक का Indian Financial System Code (IFSC) होना चाहिए, साथ ही लाभार्थी का नाम, खाता संख्या और बैंक का नाम भी होना चाहिए। बैंक शाखाओं को आरंभ करने और प्राप्त करने के लिए, लेनदेन के लिए RTGS-सक्षम होना चाहिए। इंटरनेट बैंकिंग खातों वाले ग्राहक अपने दम पर RTGS लेनदेन कर सकते हैं।

यह NEFT से अलग कैसे है? (How is it different from NEFT?)

एनईएफटी और RTGS दोनों भुगतान मोड हैं, जो ग्राहकों के जीवन को आसान बनाते हैं। आप सभी छोटे लेनदेन के लिए एनईएफटी का उपयोग कर सकते हैं, जबकि RTGS का उपयोग केवल बड़े मूल्य के लेनदेन के लिए किया जाना चाहिए। एनईएफटी प्रणाली एक संचय और संवितरण प्रणाली पर काम करती है, जहां सभी अनुरोध (Request) कतारबद्ध हैं। फिर उन्हें पूर्वनिर्धारित सेटलमेंट स्लॉट पर मंजूरी दे दी जाती है। एनईएफटी प्रति घंटा के आधार पर संचालित होता है जबकि RTGS इंस्ट्रक्शन के आधार पर संचालित होता है। दोनों सेवाओं के अलग-अलग शुल्क भी हैं। इस प्रकार, अपनी आवश्यकताओं के आधार पर, आप दोनों में से कोई भी चुन सकते हैं। देश के भीतर एक व्यक्ति के लिए बड़ी मात्रा में तत्काल स्थानान्तरण के लिए, RTGS पसंदीदा विकल्प हैं|

सरल शब्दों में सारांश

- Real-time gross settlement (RTGS) फंड ट्रांसफर का एक इलेक्ट्रॉनिक रूप है|

- RTGS का उपयोग केवल बड़े मूल्य के लेनदेन के लिए किया जाता हैं| इसकी न्यूनतम राशि 2 लाख रु हैं|

- RTGS के माध्यम से धन हस्तांतरण शुरू करने वाले ग्राहक के पास लाभार्थी के बैंक का Indian Financial System Code (IFSC) होना चाहिए, साथ ही लाभार्थी का नाम, खाता संख्या और बैंक का नाम भी होना चाहिए।

- RTGS प्रणाली से मिलता-जुलता पहला सिस्टम U.S. Fedwire system था, जिसे 1970 में लॉन्च किया गया था

- भारतीय रिज़र्व बैंक के अनुसार, व्यक्ति सुबह 9 बजे से शुरू होकर शाम 4:30 बजे तक RTGS के लिए रिक्वेस्ट कर सकते हैं।

IMPS क्या हैं? (What is IMPS)

IMPS का अर्थ भारतीय बैंकिंग प्रणाली शब्दावली में Immediate Payment Service है। यह देश के शीर्ष बैंक, भारतीय रिजर्व बैंक और National Payments Corporation of India (NPCI) द्वारा उपलब्ध कराया गया धन हस्तांतरण तंत्र है। इसे 4 प्रमुख बैंकों के साथ पायलट प्रोजेक्ट की मदद से NPCI द्वारा 2010 में शुरू किया गया था, और आज IMPS में 150 से अधिक बैंक शामिल है।

Immediate Payment Service (IMPS)रियल टाइम इलेक्ट्रॉनिक फंड ट्रांसफर विधि है, जिसके माध्यम से पैसा तुरंत प्राप्तकर्ता / लाभार्थी के खाते में जमा किया जाता है। IMPS ट्रान्सफर 24/7 आधार पर वर्ष में सभी 365 दिन किया जाता हैं यह रविवार और अन्य बैंक अवकाशों पर भी किया जा सकता है। IMPS के माध्यम से, मोबाइल बैंकिंग, इंटरनेट बैंकिंग, एसएमएस, एटीएम आदि जैसे कई चैनलों के माध्यम से इंटरबैंक ट्रांसफर शुरू किया जा सकता है। IMPS सेवाओं का प्रबंधन नेशनल पेमेंट्स कॉरपोरेशन ऑफ़ इंडिया (NPCI) द्वारा किया जाता है और भारतीय रिज़र्व बैंक (RBI) के दायरे में आता है।

नेट बैंकिंग के माध्यम से IMPS ट्रांसफर करने के लिए, रिमिटर को बैंक खाता संख्या, IFSC कोड, बैंक का नाम और बैंक शाखा, आदि जैसे सभी विवरण प्रदान करके लाभार्थी को पंजीकृत करना होगा। Indian Financial System Code (IFSC) एक 11-अंकीय अल्फ़ान्यूमेरिक कोड होता हैं जो RBI द्वारा सभी बैंक शाखाओं को IMPS के माध्यम से फंड ट्रांसफर प्रक्रिया की निगरानी और सुव्यवस्थित करने के लिए सौंपा गया है। आईएमपीएस ट्रांसफर के लिए हर बैंक का एक अलग ट्रांजेक्शन चार्ज होता है और यह शुल्क केवल उस राशि पर निर्भर करता है जो भेजी जाती है।

IMPS की प्रमुख विशेषता यह है कि यह उपयोग के लिए हर समय उपलब्ध है। यह तुरंत धनराशि स्थानांतरित करता है और आपात स्थिति के मामले में एक अच्छा बैंकिंग प्लेटफॉर्म है। इस प्लेटफॉर्म का ट्रांजेक्शन चार्ज भी बहुत कम है और ट्रांसफर लिमिट भी काफी है, लगभग 2 लाख रुपए प्रतिदिन। इसके अलावा, IMPS मोबाइल पर भी उपलब्ध है जो इसे अधिक-सुविधाजनक बनाता है।

अपने फोन पर IMPS सुविधा के साथ पैसे कैसे भेजें? (How to Send Money with IMPS Facility on Your Phone?)

- सबसे पहले आपको अपने बैंक एप्लीकेशन में लॉगिन करना होगा।

- इसके बाद, IMPS मेनू के लिए IMPS विकल्प चुनें। आपके फोन में एसएमएस सुविधा का उपयोग किया जा सकता है।

- आपको लाभार्थी का मोबाइल नंबर और MMID तैयार करना होगा।

- आपको धनराशि हस्तांतरित करने के लिए लाभार्थी के मोबाइल नंबर, राशि, लाभार्थी एमएमआईडी, साथ ही अपने एमपीआईएन को भरना होगा।

- एसएमएस के माध्यम से एक वेरिफिकेशन टेक्स्ट आपको अपने खाते में डेबिट और लाभार्थी के खाते में क्रेडिट के लिए भेजा जाएगा।

- लेन-देन रिफरेन्स संख्या को भविष्य के रिफरेन्स के लिए नोट करें|

IMPS की विशेषताएं (Features of IMPS)

- NEFT और RTGS की तरह IMPS के माध्यम से मनी ट्रांसफर करना सुरक्षित है।

- इंटरनेट कनेक्शन वाले किसी भी स्मार्ट डिवाइस या फोन पर इस सुविधा का उपयोग करना आसान है।

- यह बैंक खातों के बीच धन हस्तांतरित करने के सबसे तेज़ तरीकों में से एक है|

- इसके माध्यम से किसी को भी पैसे मोबाइल नंबर के द्वारा भेजे जा सकते है|

- प्राप्तकर्ता को बिना किसी देरी के तुरंत राशि जमा हो जाती है।

- इस प्लेटफ़ॉर्म में धन के हस्तांतरण के लिए लोगों को विशेष रूप से अपने बैंक विवरण को शेयर करने की आवश्यकता नहीं है।

- यह सेवा साल भर 24 *7 उपलब्ध रहती हैं|

- इस सेवा का लाभ उठाने के लिए किसी भी पक्ष से कोई शुल्क नहीं लिया जाता है।

- लेन-देन पूरा होने पर, डेबिट और क्रेडिट, दोनों पक्षों को अधिसूचनाएं भेजी जाती हैं।

- वर्तमान में IMPS के लिए स्थानांतरण की सीमा केवल 50,000 रु हैं|

- आपके पास अपने बैंक का एटीएम या डेबिट कार्ड होना चाहिए।

- आपको एसएमएस अलर्ट के लिए अपने बैंक के साथ पंजीकृत होना चाहिए।

- यदि आपके पास एक बुनियादी हैंडसेट है, तो आप इस सेवा का उपयोग केवल एसएमएस और टेक्सटिंग के माध्यम से कर सकते हैं।

- सेल फोन वाले ग्राहक जिनके पास GPRS (General Packet Radio Service) है, जो सर्विस प्रोवाइडर के साथ-साथ JAVA द्वारा enable है, उच्च सुरक्षा और राशि के लिए इसका ऑनलाइन उपयोग कर सकते हैं।

- कुछ बैंकों के पास स्मार्ट फोन के लिए अपने स्वयं के एप्लीकेशन होते हैं

NEFT क्या हैं? (What is NEFT?)

National Electronic Fund Transfer (NEFT) एक इलेक्ट्रॉनिक फंड ट्रांसफर सिस्टम है जिसे भारतीय रिजर्व बैंक (RBI) द्वारा मेन्टेन किया जाता हैं| नवंबर 2005 में इंस्टीट्यूट फॉर डेवलपमेंट एंड रिसर्च इन बैंकिंग टेक्नोलॉजी (IDRBT) द्वारा इसकी स्थापना और रखरखाव किया गया था। एनईएफटी भारत में बैंक ग्राहकों को किसी भी आधार पर किसी भी दो एनईएफटी-सक्षम बैंक खातों के बीच फंड ट्रांसफर करने की अनुमति देता है। यह इलेक्ट्रॉनिक संदेशों के माध्यम से किया जाता है। real-time gross settlement (RTGS) के विपरीत, एनईएफटी प्रणाली के माध्यम से फंड ट्रांसफर वास्तविक समय के आधार पर नहीं होता है। NEFT 23 दिनों के साथ आधे घंटे के बैचों में फंड ट्रांसफर करता है, जो सप्ताह के दिनों में 8:00 बजे से 6:30 बजे के बीच होता है| महीने के दूसरे और चौथे शनिवार को, या रविवार को, या सार्वजनिक अवकाश पर कोई settlement नहीं होता हैं।

लेन-देन की सीमा (Transaction Limits)

- न्यूनतम राशि: 1 रु

- अधिकतम राशि: कोई सीमा नहीं

निपटान प्रणाली (Settlement Mechanism): बैच

स्थानांतरण गति (Transfer Speed): 2 घंटे (कट-ऑफ टाइमिंग और बैच के अधीन)

भुगतान विकल्प (Payment Option): ऑफलाइन (बैंक शाखा) और ऑनलाइन (नेटबैंकिंग)

सेवा की उपलब्धता (Service Availability):

Weekdays: 12 बैच (सुबह 8:00 बजे – शाम 6:30 बजे)

शनिवार: 6 बैच (8:00 बजे – 1:00 बजे)

रविवार बैंक अवकाश: अनुपलब्ध

स्थानांतरण शुल्क (Transfer Charges):

- Rs.10,000 तक – Rs.2.50

- Rs.10,000 से Rs.1 लाख तक – Rs.5

- 1 लाख से रु .2 लाख तक – रु. 15

- Rs.2 लाख से Rs.5 लाख तक – Rs.25

- रु .5 लाख से रु .10 लाख तक – रु. 50

National Electronic Fund Transfer (NEFT) एक देशव्यापी भुगतान प्रणाली है जो एक बैंक के खाते से दूसरे बैंक खाते में धन के हस्तांतरण की अनुमति देता है। ऑनलाइन बैंकिंग पर बढ़ते फोकस के साथ, NEFT फंड ट्रांसफर करने के सबसे लोकप्रिय तरीकों में से एक बन गया है। चूंकि यह इलेक्ट्रॉनिक रूप से किसी भी बैंक शाखा से किसी व्यक्ति को धन हस्तांतरित कर सकता है, इसने धन हस्तांतरण के लिए बैंक शाखा का दौरा करने की आवश्यकता को समाप्त कर दिया है।

NEFT प्रक्रिया क्या है? (What is NEFT Process?)

यदि कोई व्यक्ति अपने बैंक खाते से किसी अन्य व्यक्ति के बैंक खाते में धनराशि हस्तांतरित करना चाहता है, तो वह यह कह सकता है कि वह NEFT की प्रक्रिया के माध्यम से ऐसा कर सकता है, न कि धन निकालने के बदले और फिर इसे नकद में या चेक लिखकर चुकाएगा। NEFT द्वारा पेश मुख्य लाभ यह है कि यह किसी भी शाखा के किसी भी खाते से किसी भी स्थान पर स्थित किसी अन्य बैंक खाते में धनराशि स्थानांतरित कर सकता है। एकमात्र शर्त यह है कि सेंडर और रिसीवर दोनों शाखाएँ NEFT- सक्षम होनी चाहिए। आप RBI की वेबसाइट पर NEFT- सक्षम बैंक शाखाओं की सूची देख सकते हैं या उसी की पुष्टि के लिए अपने बैंक की ग्राहक सेवा को कॉल कर सकते हैं।

कह सकता है कि वह NEFT की प्रक्रिया के माध्यम से ऐसा कर सकता है, न कि धन निकालने के बदले और फिर इसे नकद में या चेक लिखकर चुकाएगा। NEFT द्वारा पेश मुख्य लाभ यह है कि यह किसी भी शाखा के किसी भी खाते से किसी भी स्थान पर स्थित किसी अन्य बैंक खाते में धनराशि स्थानांतरित कर सकता है। एकमात्र शर्त यह है कि सेंडर और रिसीवर दोनों शाखाएँ NEFT- सक्षम होनी चाहिए। आप RBI की वेबसाइट पर NEFT- सक्षम बैंक शाखाओं की सूची देख सकते हैं या उसी की पुष्टि के लिए अपने बैंक की ग्राहक सेवा को कॉल कर सकते हैं।

कह सकता है कि वह NEFT की प्रक्रिया के माध्यम से ऐसा कर सकता है, न कि धन निकालने के बदले और फिर इसे नकद में या चेक लिखकर चुकाएगा। NEFT द्वारा पेश मुख्य लाभ यह है कि यह किसी भी शाखा के किसी भी खाते से किसी भी स्थान पर स्थित किसी अन्य बैंक खाते में धनराशि स्थानांतरित कर सकता है। एकमात्र शर्त यह है कि सेंडर और रिसीवर दोनों शाखाएँ NEFT- सक्षम होनी चाहिए। आप RBI की वेबसाइट पर NEFT- सक्षम बैंक शाखाओं की सूची देख सकते हैं या उसी की पुष्टि के लिए अपने बैंक की ग्राहक सेवा को कॉल कर सकते हैं।NEFT का उपयोग करने के लाभ (Benefits of using NEFT)

NEFT की प्रक्रिया में, आपको सबसे पहले पहली बार लाभार्थी का विवरण इंटर करना होगा जिसके बाद आप सूची से लाभार्थी का चयन कर सकते हैं, राशि इंटर करें और भेजें। NEFT लेनदेन के कुछ लाभों पर एक नज़र डालें जो आपके दैनिक लेनदेन को सरल बना सकते हैं:

- लेन-देन करने के लिए किसी भी पार्टी की कोई भौतिक उपस्थिति आवश्यक नहीं है।

- राशि हस्तांतरित करने के लिए बैंक में जाने की आवश्यकता नहीं है|

- NEFT सरल और कुशल है। यह एक मिनट के समय के भीतर किया जा सकता है|

- एक सफल लेनदेन की पुष्टि आसानी से Email और SMS सूचनाओं के माध्यम से प्राप्त और देखी जा सकती है।

- इंटरनेट बैंकिंग किसी भी जगह से शुरू और संचालित की जा सकती है। इसका मतलब है कि किसी व्यक्ति को NEFT लेनदेन करने के लिए किसी विशेष स्थान पर उपस्थित होने की आवश्यकता नहीं है।

सरल शब्दों में सारांश

- National Electronic Fund Transfer (NEFT) एक देशव्यापी भुगतान प्रणाली है जो एक बैंक के खाते से दूसरे बैंक खाते में धन के हस्तांतरण की अनुमति देता है।

- नवंबर 2005 में इंस्टीट्यूट फॉर डेवलपमेंट एंड रिसर्च इन बैंकिंग टेक्नोलॉजी (IDRBT) द्वारा इसकी स्थापना और रखरखाव किया गया था।

- यह किसी भी शाखा के किसी भी खाते से किसी भी स्थान पर स्थित किसी अन्य बैंक खाते में धनराशि स्थानांतरित कर सकता है।

- NEFT की सेवा का उपयोग Loan, EMI, क्रेडिट कार्ड की बकाया राशि आदि भुगतान करने के लिए भी किया जा सकता है।

- एक सफल लेनदेन की पुष्टि आसानी से Email और SMS सूचनाओं के माध्यम से प्राप्त और देखी जा सकती है।

पेमेंट गेटवे जानकारी को कैसे सुरक्षित रखता है और इसके लाभ

(How a payment gateway keeps information secure and its Benefits)ऑनलाइन पेमेंट कुछ ही समय में हमारे दैनिक जीवन का एक हिस्सा बन गए हैं। हम न केवल डेबिट या क्रेडिट कार्ड के जरिए बल्कि यूपीआई, नेटबैंकिंग और वॉलेट जैसे कई अन्य माध्यमों से भी ऑनलाइन लेनदेन कर रहे हैं। और क्यों नहीं? ऑनलाइन पेमेंट तेज और सुविधाजनक हैं। वे आपको दुनिया भर के उत्पादों और सेवाओं को खरीदने की अनुमति देते हैं। यदि आप एक विक्रेता हैं, तो आप इंटरनेट कनेक्शन के साथ दुनिया में किसी को भी सामान बेच सकते हैं। आपके ग्राहक के पास कंप्यूटर होना भी जरूरी नहीं है; एक स्मार्टफोन ही काफी है।ऑनलाइन पेमेंट करना एक मूलभूत विशेषता है जो दुनिया में हर ई-कॉमर्स प्लेटफॉर्म प्रदान करता है। और वे पेमेंट गेटवे के साथ एकीकृत करके यह सुविधा प्रदान कर सकते हैं।लेकिन वास्तव में पेमेंट गेटवे क्या है? क्या पेमेंट गेटवे के माध्यम से लेनदेन करना सुरक्षित है? क्या आपके व्यवसाय के लिए पेमेंट गेटवे एकीकरण होना आवश्यक है? आइये जानते हैं-पेमेंट गेटवे क्या हैं? (What is Payment Gateway?)

ऑनलाइन पेमेंट गेटवे (PG) एक ऐसी सेवा है जो आपके बैंक खाते को उस प्लेटफ़ॉर्म से जोड़ती है, जहाँ आपको अपना धन हस्तांतरित करने की आवश्यकता होती है। पीजी एक सॉफ्टवेयर है जो आपको नेट बैंकिंग, क्रेडिट कार्ड, डेबिट कार्ड, यूपीआई या इन दिनों उपलब्ध कई ऑनलाइन वॉलेट जैसे विभिन्न पेमेंट मोड के माध्यम से ऑनलाइन लेनदेन करने के लिए अधिकृत करता है। पीजी एक तीसरे पक्ष की भूमिका निभाता है जो आपके पैसे को बैंक खाते से व्यापारी के पेमेंट पोर्टल पर सुरक्षित रूप से स्थानांतरित करता है। इसे सरल शब्दों में समझाने के लिए, फ्लिपकार्ट जैसे लोकप्रिय डिजिटल प्लेटफ़ॉर्म से पुस्तक खरीदते समय, जब आप पुस्तक के लिए पेमेंट करते हैं, तो एक पेमेंट गेटवे आपके पैसे को फ्लिपकार्ट में स्थानांतरित करके प्रक्रिया में आपकी मदद करता है।

इसे सरल शब्दों में समझाने के लिए, फ्लिपकार्ट जैसे लोकप्रिय डिजिटल प्लेटफ़ॉर्म से पुस्तक खरीदते समय, जब आप पुस्तक के लिए पेमेंट करते हैं, तो एक पेमेंट गेटवे आपके पैसे को फ्लिपकार्ट में स्थानांतरित करके प्रक्रिया में आपकी मदद करता है।पेमेंट गेटवे कैसे काम करता है (How a payment gateway works)

एक पेमेंट गेटवे पूरी प्रक्रिया में उपयोगकर्ता द्वारा दी गई संवेदनशील जानकारी को सुरक्षित करने पर केंद्रित है। यह कार्ड और बैंक विवरण जैसे उपयोगकर्ता द्वारा प्रदान किए गए डेटा को एन्क्रिप्ट करके सुरक्षा सुनिश्चित करता है। निम्नलिखित मूल चरण हैं जो दिखाते हैं कि एक विशिष्ट पेमेंट गेटवे कैसे काम करता है।चरण 1: सबसे पहले ग्राहक अपना ऑर्डर देता है और फिर वेबसाइट पर सबमिट या चेकआउट बटन को दबाता हैचरण 2: एक बार ऐसा होने के बाद, वेबसाइट या ई-कॉमर्स प्लेटफॉर्म ग्राहक को पेमेंट गेटवे पर ले जाता है, जहां वह बैंक या उस कार्ड के बारे में सभी जानकारी देता है जिसे वे पेमेंट करने के लिए उपयोग कर रहे हैं। पीजी तब उपयोगकर्ता को सीधे जारी करने वाले बैंक के पेज या एक 3D सुरक्षित पेज पर ले जाता है, और लेनदेन को अधिकृत करने के लिए कहता है।चरण 3: जैसे ही पेमेंट गेटवे को लेन-देन के लिए स्वीकृति मिल जाती है, तो बैंक इस बात की जांच करता है कि ग्राहक के पास इस लेनदेन को सफल बनाने के लिए खाते में पर्याप्त राशि है या नहींचरण 4: पेमेंट गेटवे व्यापारी को तदनुसार संदेश भेजता है। यदि बैंक से उत्तर “नहीं” है, तो व्यापारी बाद में ग्राहक को एक त्रुटि संदेश भेजता है, उन्हें कार्ड या बैंक खाते के साथ समस्या के बारे में बताता है। यदि बैंक पोर्टल से प्रतिक्रिया “हां” है, तो व्यापारी बैंक से लेनदेन चाहता है|

निम्नलिखित मूल चरण हैं जो दिखाते हैं कि एक विशिष्ट पेमेंट गेटवे कैसे काम करता है।चरण 1: सबसे पहले ग्राहक अपना ऑर्डर देता है और फिर वेबसाइट पर सबमिट या चेकआउट बटन को दबाता हैचरण 2: एक बार ऐसा होने के बाद, वेबसाइट या ई-कॉमर्स प्लेटफॉर्म ग्राहक को पेमेंट गेटवे पर ले जाता है, जहां वह बैंक या उस कार्ड के बारे में सभी जानकारी देता है जिसे वे पेमेंट करने के लिए उपयोग कर रहे हैं। पीजी तब उपयोगकर्ता को सीधे जारी करने वाले बैंक के पेज या एक 3D सुरक्षित पेज पर ले जाता है, और लेनदेन को अधिकृत करने के लिए कहता है।चरण 3: जैसे ही पेमेंट गेटवे को लेन-देन के लिए स्वीकृति मिल जाती है, तो बैंक इस बात की जांच करता है कि ग्राहक के पास इस लेनदेन को सफल बनाने के लिए खाते में पर्याप्त राशि है या नहींचरण 4: पेमेंट गेटवे व्यापारी को तदनुसार संदेश भेजता है। यदि बैंक से उत्तर “नहीं” है, तो व्यापारी बाद में ग्राहक को एक त्रुटि संदेश भेजता है, उन्हें कार्ड या बैंक खाते के साथ समस्या के बारे में बताता है। यदि बैंक पोर्टल से प्रतिक्रिया “हां” है, तो व्यापारी बैंक से लेनदेन चाहता है|

चरण 5: बैंक पेमेंट गेटवे के साथ पैसे का निपटान करता है, जो बदले में व्यापारी के साथ पैसे का निपटान करता है

एक बार जब यह प्रक्रिया पूरी हो जाती है, तो ग्राहक को ऑर्डर दिए जाने का एक पुष्टिकरण संदेश (confirmation message) मिल जाता है।

जैसा कि पहले उल्लेख किया गया है, पैसे के लेन-देन में किसी व्यक्ति के बैंक और कार्ड के विवरण के बारे में संवेदनशील जानकारी शामिल होती है जो उसके लिए पूरी तरह से व्यक्तिगत होती है। इसलिए, यह सुनिश्चित करना आवश्यक है कि यह जानकारी सुरक्षित रहे।

पेमेंट गेटवे कैसे जानकारी को सुरक्षित रखता है (How a payment gateway keeps information secure)

पेमेंट गेटवे आपके द्वारा डाली गई जानकारी की सुरक्षा सुनिश्चित करता है। यहां उन चीजों की एक सूची है जो एक पीजी आपके डेटा को सुरक्षित रखने के लिए करता है:

- सबसे पहले तो पूरे लेनदेन को एक HTTPS वेब पते के माध्यम से किया जाता है। यह HTTP से अलग है क्योंकि HTTPS में S सिक्योर के लिए है। लेन-देन इसी के माध्यम से होता है

- हैश फ़ंक्शन के परिणामस्वरूप, सिस्टम अक्सर लेनदेन के रिक्वेस्ट को मान्य करने के लिए व्यापारी से हस्ताक्षरित रिक्वेस्ट (signed request) का उपयोग करता है। यह हस्ताक्षरित रिक्वेस्ट एक गुप्त शब्द है, जिसे केवल व्यापारी और पेमेंट गेटवे जानता है|

- प्रक्रिया के पेमेंट पेज परिणाम को सुरक्षित करने के लिए, किसी भी दुर्भावनापूर्ण गतिविधि का पता लगाने के लिए रिक्वेस्ट करने वाले सर्वर के आईपी को सत्यापित किया जाता है|

- वर्चुअल पेअर ऑथेंटिकेशन (VPA) एक ऐसी चीज है जो अधिग्रहणकर्ता, जारीकर्ता और पेमेंट गेटवे प्रक्रिया को और अधिक सुरक्षित करने के लिए समर्थन कर रहे हैं। 3-डी सुरक्षित प्रोटोकॉल के तहत कार्यान्वित VPA, सुरक्षा की एक अतिरिक्त परत जोड़ता है और ऑनलाइन खरीदारों और विक्रेताओं को आसानी से एक दूसरे को प्रमाणित करने में मदद करता है।

पेमेंट गेटवे का उपयोग करने के लाभ (Benefits of using a payment gateway)

पेमेंट गेटवे का उपयोग सिर्फ पैसे ट्रांसफर करने के लिए नहीं है, बल्कि इसके अन्य फायदे भी हैं। पेमेंट गेटवे व्यापारी को उपयोगकर्ता को बेहतर अनुभव देने की अनुमति दे सकता है।

- पीसीआई-डीएसएस वॉलेट – पीसीआई-डीएसएस अनुपालन उपयोगकर्ता को अपने व्यक्तिगत डेटा को पोर्टल और गेटवे में स्टोर करने या पेमेंट के लिए सुरक्षा प्रदान करता है। उदाहरण के लिए, यदि आप स्विगी (Swiggy) पर लगातार ग्राहक हैं, तो आप अपने बैंक या कार्ड के विवरण को उनकी साइट या ऐप पर सेव कर सकते हैं, और गेटवे इसे किसी भी साइबर सुरक्षा खतरे से सुरक्षित रखेगा|

- व्हाइट-लेबल वॉलेट – कुछ पेमेंट गेटवे आपको मोबाइल वॉलेट ऐप के माध्यम से डिजिटल लेनदेन करने की अनुमति देते हैं। यह वर्तमान प्रवृत्ति है, क्योंकि यह उपयोगकर्ता को केवल एक स्थान पर बैठकर अपने सभी लेनदेन करने में सक्षम बनाता है। आप अपने पैसे को अकाउंट बैलेंस से लेकर मोबाइल वॉलेट ऐप तक ला सकते हैं और फिर आगे इसका इस्तेमाल दूसरे ऐप या वेबसाइट पर पेमेंट करने के लिए कर सकते हैं|

- धोखाधड़ी स्क्रीनिंग टूल – कई पेमेंट गेटवे आपको जानकारी खोने के जोखिम को कम करने के लिए धोखाधड़ी स्क्रीनिंग टूल प्रदान करते हैं। इन उपकरणों में Card Code Value (CCV), Card Verification Value (CVV) या यहां तक कि Address Verification Service (AVS) शामिल हैं। ये उपकरण सुनिश्चित करते हैं कि कोई धोखाधड़ी लेनदेन न हो|

पेमेंट गेटवे एक ग्राहक और व्यापारी के बीच सुरक्षित तरीके से पेमेंट करने की सुविधा प्रदान करने के लिए एक सुरक्षित मार्ग बनाने पर केंद्रित है। इसमें शामिल बैंकों से दोनों पक्षों का प्रमाणीकरण शामिल है। पेमेंट गेटवे का सबसे महत्वपूर्ण लाभ यह है कि यह लाखों उपयोगकर्ताओं को एक ही समय में इसका उपयोग करने की अनुमति देता है, जिससे आप जब चाहें सामान और सेवाओं की खरीद या बिक्री कर सकते हैं।

इंटरनेट बैंकिंग क्या हैं? (What is Internet Banking)

इंटरनेट बैंकिंग वह प्रणाली है जो ग्राहक को उसके नेट बैंकिंग खाते से वित्तीय और गैर-वित्तीय लेनदेन करने की सुविधा प्रदान करती है। यूजर वेबसाइट या ऑनलाइन एप्लीकेशन का उपयोग करके उसी बैंक / विभिन्न बैंक के अन्य खातों में अपने खाते से धनराशि ट्रान्सफर कर सकता है। ग्राहक वित्तीय लेनदेन करने के लिए रिसोर्स और माध्यम का उपयोग करता है। ग्राहक द्वारा उपयोग किया जाने वाला संसाधन कंप्यूटर, लैपटॉप या मोबाइल फोन की तरह एक इलेक्ट्रॉनिक उपकरण हो सकता है। इंटरनेट वह माध्यम है जो तकनीक को संभव बनाता है।

ऑनलाइन बैंकिंग के साथ, उपभोक्ताओं को अपने मूल बैंकिंग लेनदेन को पूरा करने के लिए बैंक शाखा का दौरा करने की आवश्यकता नहीं होती है। वे यह सब अपनी सुविधानुसार जहाँ भी वे चाहते हैं कर सकते हैं जैसे – घर पर, ऑफिस पर, या चलते-फिरते।

ऑनलाइन बैंकिंग के लिए कंप्यूटर या अन्य डिवाइस, इंटरनेट कनेक्शन और बैंक या डेबिट कार्ड की आवश्यकता होती है। सेवा तक पहुंचने के लिए, ग्राहकों को अपने बैंक की ऑनलाइन बैंकिंग सेवा के लिए पंजीकरण करना होगा। पंजीकरण करने के लिए, उन्हें एक पासवर्ड बनाने की आवश्यकता पड़ती है। एक बार ऐसा करने के बाद, वे सेवा का उपयोग अपने सभी बैंकिंग करने के लिए कर सकते हैं।

इंटरनेट बैंकिंग की विशेषताएं (Features of Internet Banking)

इस सुविधा का उपयोग करने वाला ग्राहक लेन-देन और गैर-लेनदेन संबंधी कार्यों का संचालन कर सकता है, जिसमें शामिल हैं:

- ग्राहक खाता विवरण देख सकता है।

- ग्राहक संबंधित बैंक द्वारा किसी निश्चित अवधि के लिए लेनदेन की हिस्ट्री की जांच कर सकता है।

- बैंक, स्टेटमेंट, विभिन्न प्रकार के फॉर्म, एप्लिकेशन डाउनलोड किए जा सकते हैं।

- ग्राहक किसी भी तरह के बिल, रिचार्ज मोबाइल, डीटीएच कनेक्शन आदि का भुगतान कर सकता है।

- ग्राहक ई-कॉमर्स प्लेटफॉर्म पर खरीद और बेच सकता है।

- ग्राहक व्यापार का निवेश और संचालन कर सकता है।

- ग्राहक परिवहन, यात्रा पैकेज और मेडिकल पैकेज बुक कर सकता है।

इंटरनेट बैंकिंग के लाभ (Advantages of Internet Banking)

- ग्राहकों को किसी भी समय और कहीं भी उसके बैंक में स्थायी पहुंच मिलती है।

- लेनदेन सुरक्षित और अत्यधिक सुरक्षित हैं।

- तत्काल धन ट्रान्सफर तत्काल आवश्यकता के समय यूजर की मदद करता है।

- यह यूजर का मूल्यवान समय बचाता है।

- जब भी आप पैसे की निकासी करते हे तो आपके मोबाइल पर तुरंत इसकी सुचना आ जाती है। जिस वजह से आप अपने खाते की निगरानी आसानी से कर सकते है।

- आप इसके माध्यम से आपकी बैंक के सभी कार्य कर सकते हो। जैसे बैलेंस देख सकते है। किसी के भी खाते में रुपये डाल सकते है। साथ ही FD, RD को भी खुलवा और बन्द करवा सकते है।

इन्बैंटरनेट बैंकिंग के नुकसान (Disadvantages of Internet Banking)

सभी कार्य में जितना फायदा होता है उसमें थोडा बहुत नुकसान भी होता है।

- जब नेट बैंकिंग की जरुरत होती है और उस वक्त सर्वर डाउन हे तो आप कोई भी कार्य नही कर सकते हो। कई बार ऐसा भी होता है जब कोई पैसों का लेन देन करते वक्त कनेक्शन की गति धीमी या सर्वर डाउन हो जाता है तो आपको बहुत नुकसान हो सकता है।

- यदि किसी अनजान व्यक्ति को आपके नेटबैंकिंग अकाउंट की जानकारी पता चल जाये तो आपकी बैंक में सभी रकम को वह तुरंत निकाल सकता है। जिससे आपको भारी नुकसान पहुंचा सकता है।

- नेट बैंकिंग के कारण अब सभी व्यकित को आलसी बना दिया है। जिसका असर दूसरे कार्यो में भी नजर आता है।

- बैंक नेट बैंकिंग को फ्री बताती है परंतु यह फ्री नही होता है। जब इसको इस्तेमाल करते हे तो आपसे कई प्रकार का चार्ज लिया जाता है।

इन्टरनेट बैंकिंग शुरू करते समय ध्यान रखने योग्य बाते –

- आप हमेशा अपने कंप्यूटर या मोबाइल में ही नेट बैंकिंग का इस्तेमाल करे। किसी अन्य के डिवाइस में इसका इस्तेमाल नही करना चाहिये। यह खतरनाक हो सकता है।

- जिस कंप्यूटर, मोबाइल में आप इसका इस्तेमाल करते है उसमें काम न आने वाली apps को डिलीट कर दे। और बिलकुल सही apps इनस्टॉल रखे। यह आपकी जानकारी को चुराते है। जिसका गलत इस्तेमाल करते है।

- जिस समय इन्टरनेट बैंकिंग की आवश्यकता नहीं हो, उस समय अकाउंट को लॉगआउट कर लें अथवा इन्टरनेट ऑफ कर दें।

- इन्टरनेट बैंकिंग का प्रयोग साइबर कैफ़े या बाहर किसी कंप्यूटर पर ना करे। इसके अलावा public place के wifi का इस्तेमाल net banking के लिए ना करे। ऐसे में आपके account information leak होने का खतरा रहता हैं।

- अपने कंप्यूटर में एक अच्छा एंटीवायरस इनस्टॉल करे, उसके बाद ही उसमे नेट बैंकिंग यूज़ करे। Antivirus malware, phishing जैसे सिक्यूरिटी खतरों से आपके कंप्यूटर को बचाता हैं।

इंटरनेट बैंकिंग की सुरक्षा (Security of Internet Banking)

एक ग्राहक की वित्तीय जानकारी महत्वपूर्ण है। यही कारण है कि ग्राहक वित्तीय संस्थानों पर भरोसा करता है। वित्तीय संस्थान इसे उच्च प्राथमिकता पर रखते हैं कि ग्राहकों के खातों की सुरक्षा भंग न हो। वित्तीय संस्थान इंटरनेट बैंकिंग को सुरक्षित बनाने के लिए दो प्रकार की सुरक्षा विधियों का उपयोग कर रहे हैं:

पिन / TANs का उपयोग -इस प्रणाली के लिए, एक पिन का उपयोग लॉगिन करने के लिए किया जाता है और TAN का उपयोग लेनदेन करने के लिए किया जाता है। TAN एक समय के पासवर्ड हैं। TAN पंजीकृत मोबाइल नंबर पर SMS के माध्यम से ग्राहक को भेजा जाता है जो लॉगिन यूजर आईडी से मेल खाता है। यह थोड़े समय के लिए वैध है।

एसएसएल सक्षम वेबसाइटों के साथ वेब ब्राउज़र का उपयोग करके इंटरनेट बैंकिंग का संचालन किया जाता है, इसलिए एन्क्रिप्शन एक महत्वपूर्ण मुद्दा नहीं है। यह आधार के रूप में हस्ताक्षर सत्यापन का भी उपयोग करता है। इस पद्धति के तहत, ग्राहक द्वारा किए गए लेनदेन पर डिजिटल रूप से हस्ताक्षर किए जाते हैं और एन्क्रिप्ट किए जाते हैं। स्मार्ट कार्ड या किसी अन्य मेमोरी स्टर्लिंग माध्यम का उपयोग हस्ताक्षर निर्माण और एन्क्रिप्शन के लिए कुंजियों को संग्रहीत करने के लिए किया जा सकता है।

ई-बैंकिंग क्या है? (What is E – Banking)

बैंकों द्वारा अपने ग्राहकों को प्रदान की जाने वाली ई-बैंकिंग की सुविधा इंटरनेट को एक माध्यम के रूप में उपयोग करती है। इस सुविधा के तहत सेवाओं में धन हस्तांतरण, बिलों का भुगतान, बैंक खाते ऑनलाइन खोलना और बहुत कुछ शामिल हैं।

ई-बैंकिंग की विशेषताएं (Features of E Banking)

एटीएम – एटीएम का पूरा नाम Automated Teller Machines है। ये मशीनें वास्तव में इलेक्ट्रॉनिक टर्मिनल हैं जो ग्राहकों को कभी भी बैंक प्रदान करते हैं। एटीएम मशीनें एटीएम से इनपुट लेती हैं जो बैंक अपने ग्राहकों को प्रदान करते हैं। एटीएम का उपयोग करने के लिए, उपयोगकर्ता के पास एक पासवर्ड होना चाहिए। यदि बैंक किसी अन्य बैंक की एटीएम मशीन से लेन-देन करते हैं, तो नि: शुल्क लेनदेन की निर्दिष्ट सीमा को पार करने के बाद किए गए प्रत्येक लेनदेन पर बैंक ग्राहकों से मामूली शुल्क लेते हैं।

ई-बैंकिंग के तहत डिपॉजिट और विथड्रॉ (डायरेक्ट) –यह सेवा ग्राहक को खाते में नियमित रूप से पेचेक को मंजूरी देने की सुविधा प्रदान करती है। ग्राहक बैंक को बिलों का भुगतान करने के लिए अपने खाते से धनराशि निकालने, किसी भी प्रकार की किस्तों, बीमा भुगतानों और कई और अधिक राशि दे सकता है।

फ़ोन सिस्टम द्वारा भुगतान – यह सेवा ग्राहक को किसी भी बिल भुगतान के लिए अनुरोध करने या किसी अन्य खाते में धनराशि स्थानांतरित करने के लिए अपने बैंक से संपर्क करने की अनुमति देती है।

प्वाइंट-ऑफ-सेल ट्रांसफर टर्मिनल – यह सेवा ग्राहकों को डेबिट / क्रेडिट कार्ड के माध्यम से तुरंत भुगतान करने की अनुमति देती है।

ई बैंकिंग के कार्य (Functions of Internet Banking)

- ई बैंकिंग (e banking) से एक खाते से किसी अन्य के खाते मे पैसे भेज सकते हो।

- e banking से अपने खाते की शेष राशि की जानकारी प्राप्त करना

- ई बैंकिंग की मदद से अपने bank account लेन-देन की बैंक स्टेटमेंट देखना।

- शेयर बाजार और अन्य विभ्भिन निवेश ऑनलाइन करना

- बस, रेल व अन्य टिकट इन्टरनेट से बुक करवाना

- अपना टैक्स का ऑनलाइन करना

- ऑनलाइन DD डिमांड ड्राफ्ट के लिये फॉर्म भरना

- अपने लोन और अन्य खातों का विवरण देखना।

- जीवन बीमा, वाहन बीमा व अन्य बैंकिंग सेवाएं और उत्पाद ऑनलाइन खरीदना।

- नया एफ-डी या अन्य खाता खोलना सकते हो।

- ऑनलाइन सामान खरीदने में पेमेंट करना

मोबाइल वॉलेट क्या हैं? (What is Mobile Wallet)

मोबाइल वॉलेट एक प्रकार की भुगतान सेवा है जिसके माध्यम से व्यवसाय और व्यक्ति मोबाइल उपकरणों के माध्यम से धन प्राप्त कर सकते हैं और भेज सकते हैं। यह ई-कॉमर्स मॉडल का एक रूप है जिसे उनकी सुविधा और आसान पहुंच के कारण मोबाइल उपकरणों के साथ उपयोग करने के लिए डिज़ाइन किया गया है। मोबाइल वॉलेट को मोबाइल मनी या मोबाइल मनी ट्रांसफर भी कहा जाता है।

मोबाइल वॉलेट एक वर्चुअल वॉलेट है जो मोबाइल डिवाइस पर पेमेंट कार्ड की जानकारी स्टोर करता है। मोबाइल वॉलेट उपयोगकर्ता के लिए इन-स्टोर भुगतान करने का एक सुविधाजनक तरीका हैं। मोबाइल वॉलेट मुख्य रूप से एक व्यक्ति को भुगतान करने के साथ-साथ मोबाइल डिवाइस का उपयोग करके भुगतान प्राप्त करने में सक्षम बनाता है। आमतौर पर, मोबाइल वॉलेट कई पेमेंट प्रोसेसिंग मॉडल के माध्यम से दिया जाता है। जो निम्नलिखित हैं लेकिन यह यही तक सीमित नहीं है:

मोबाइल-आधारित बिलिंग (Mobile-based billing) – इसके द्वारा उपयोगकर्ता आमतौर पर अपने मोबाइल सेवा प्रदाता के माध्यम से भुगतान भेजता / प्राप्त करता है।

एसएमएस-आधारित लेन-देन (SMS-based transactions) – इसमें एसएमएस शॉर्ट कोड भेजकर लेनदेन शुरू किया जाता है। इस मामले में भुगतान को कॉन्फ़िगर किए गए बैंक खाते, क्रेडिट कार्ड या मोबाइल सेवा से क्रेडिट / डेबिट किया जा सकता है।

मोबाइल वेब भुगतान (Mobile web payments) – यह किसी उपयोगकर्ता को मोबाइल ऐप के माध्यम से भुगतान भेजने / प्राप्त करने की अनुमति देता है।

नियर-फील्ड संचार (NFC) (Near-field communications)- यह एक मोबाइल ऐप और पेमेंट-प्रोसेसिंग टर्मिनल के साथ बातचीत करने के लिए मोबाइल डिवाइस में निर्मित विशेष हार्डवेयर का उपयोग करता है।

मोबाइल वॉलेट तकनीक क्या है? (What is the mobile wallet technology?)

इन दिनों स्मार्टफ़ोन आसानी से उपलब्ध हैं और हर चीज़ के लिए एक ऐप है। “मोबाइल वॉलेट” तकनीक हर दिन अधिक लोकप्रिय हो रही है। यह एक ऐसी तकनीक है जिसके माध्यम से आप अपने डेबिट या क्रेडिट कार्ड की जानकारी अपने मोबाइल में डिजिटल रूप में रख सकते हैं। खरीदारी करने के लिए अपने भौतिक प्लास्टिक कार्ड का उपयोग करने के बजाय, आप अपने स्मार्टफोन, टैबलेट या स्मार्टवॉच का उपयोग करके भी भुगतान कर सकते हैं।

मोबाइल वॉलेट के प्रकार (Types of Mobile Wallets)

मोबाइल वॉलेट को तीन मुख्य खंडों में वर्गीकृत किया गया है: Closed Wallet, Semi closed wallet और Open Wallet।

Closed Wallets

क्लोज्ड वॉलेट एक व्यापारी या निजी कंपनी से जुड़े होते हैं जहां आप विशिष्ट व्यापारी से सीधे खरीद के लिए धन का उपयोग कर सकते हैं। जब सेवा प्रदाता (Service Provider) अपनी कंपनी की सेवाओं के लिए उपयोगकर्ता के वॉलेट में कुछ राशि डालता है तो उस पैसे का इस्तेमाल सिर्फ उस कंपनी के प्रोडक्ट को खरीदने के लिए किया जा सकता है। इन वॉलेट से पैसा आपके बैंक खाते में ट्रान्सफर नहीं किया जा सकता है। इन वॉलेट्स के उदाहरण हैं अमेज़न पे और ओला मनी, फ्लिपकार्ट, स्नैपडील आदि|

Semi Closed Wallets

सेमी क्लोज्ड मोबाइल वॉलेट के तहत आप ऑनलाइन शॉपिंग कर सकते हैं और कोई भी सर्विस ले सकते हैं। लेकिन आप इससे कैश नहीं निकाल सकते हैं।

जब तक उनके पास भुगतान पोर्टल के साथ अनुबंध होता है, तब तक कई व्यापारियों के साथ सेमी क्लोज्ड मोबाइल वॉलेट का उपयोग किया जा सकता है। इस तरह के वॉलेट के उदाहरण हैं पेटीएम, फ्रीचार्ज और मोबिक्विक।

Open Wallets

इस प्रकार का वॉलेट केवल बैंक द्वारा ही जारी किया जा सकता है। वे आपको सामान और सेवाएं खरीदने, एटीएम में नकद निकालने और धनराशि ट्रान्सफर करने की अनुमति देते हैं। यानि कि इस प्रकार के मोबाइल वॉलेट के जरिए आप एटीएम और अन्य माध्यम से पैसा निकाल सकते हैं। इस वॉलेट में पैसे का इस्तेमाल किसी भी लेनदेन के लिए किया जा सकता है और उपयोगकर्ता नकद में अपने खाते में भेजे गए पैसे को निकाल सकते हैं। इन मोबाइल मनी वॉलेट के उदाहरण हैं पेपल और वोडाफोन एम-पेसा।

मोबाइल वॉलेट कैसे काम करता हैं (How to work mobile wallet)

ग्राहक अपने फोन पर एक ऐप खोलकर पिन, पासवर्ड या फ़िंगरप्रिंट दर्ज करके सभी स्टोर जानकारी का उपयोग कर सकते हैं और फिर उस जानकारी का चयन कर सकते हैं जिसे उन्हें एक्सेस करने की आवश्यकता है। यह ऐप मोबाइल वॉलेट में रेडी-टू-पे टर्मिनलों के साथ बातचीत करने के लिए नियर-फील्ड कम्युनिकेशंस (NFC) जैसी कम्युनिकेशन ट्रांजिकशन तकनीक का उपयोग करता है।

– मोबाइल वॉलेट सुरक्षित रूप से आपके क्रेडिट या डेबिट कार्ड को स्टोर करता है।

– यह आपके लॉयल्टी कार्ड, कूपन, टिकट आदि भी स्टोर कर सकते हैं।

– यह विभिन्न तकनीकों का उपयोग करके टर्मिनलों के साथ कम्युनिकेशन करते हैं।

मोबाइल वॉलेट में, आपको अपने बैंक खाते, डेबिट कार्ड या क्रेडिट कार्ड के माध्यम से पैसा ट्रांसफर करना होगा या इसे रिचार्ज करना होगा। क्या आप जानते हैं कि मोबाइल वॉलेट प्रीपेड और पोस्ट-पेड दोनों प्रकार के होते हैं लेकिन प्रीपेड वॉलेट के लिए इसे रिचार्ज करने की आवश्यकता होती है ताकि आप इस पैसे का उपयोग भुगतान के लिए कर सकें| यदि आप कुछ दिनों के लिए पैसे का उपयोग करने में सक्षम नहीं हैं, तो यह आपके खाते में वापस चला जायेगा| लेकिन पोस्ट पेड मोबाइल वॉलेट में अकाउंट को वॉलेट से ही जोड़ा जाता है। इसलिए, जब आप अपने वॉलेट से पैसा खर्च करते हैं, तो उसी समय आपके बैंक खाते से पैसे सीधे काट लिए जाएंगे।

मोबाइल वॉलेट का उपयोग कैसे करें? (How to use Mobile Wallet)

इस वॉलेट का उपयोग करने के लिए, पहले आपको उस वॉलेट में अपना खाता खोलना होगा जिसका आप उपयोग करना चाहते हैं और इसके लिए मोबाइल नंबर होना अनिवार्य है। इस सेवा में पंजीकरण करने के बाद, डेबिट या क्रेडिट कार्ड की मदद से वॉलेट में पैसे ट्रान्सफर किए जा सकते हैं और फिर खरीदारी के समय आप स्मार्टफोन या मोबाइल की मदद से मनी वॉलेट का उपयोग कर सकते हैं।

मोबाइल वॉलेट के फायदे (Advantages of Mobile Wallet)

- आसान पहुंच: लेन-देन के लिए मोबाइल वॉलेट का उपयोग करना वास्तव में सरल है। और इसके लिए आपको बस ऐप डाउनलोड करना होगा और एक यूजर आईडी और पासवर्ड बनाना होगा। यह आपके स्मार्ट फोन से आपके जीमेल या फेस बुक अकाउंट में लॉग इन करने जितना आसान है।

- पैसा जोड़ना या लोड करना सरल है: आप अपने वॉलेट में नेट बैंकिंग, क्रेडिट कार्ड या डेबिट कार्ड से आसानी से पैसा जोड़ सकते हैं। इससे आप बैंक, कतार आदि में जाने में समय बचा सकते हैं।

- वॉलेट या अन्य किसी भी प्रकार का वॉलेट चोरी हो सकता है या कहीं भी गुम हो सकता है लेकिन मोबाइल वॉलेट न तो चोरी होता है और न ही गुम होता है।

- मोबाइल वॉलेट में, पैसे आपकी आवश्यकता के अनुसार संग्रहीत किए जाते हैं और आपको अपना डेबिट या क्रेडिट कार्ड विवरण अक्सर शेयर नहीं करना पड़ता है। तो, आपका पैसा सुरक्षित है।

- नकदी के माध्यम से किए गए कुछ समय के भुगतान एक समस्या है। जैसे अगर आपको 480.50 रुपये का बिल चुकाना है जो एक गोल आंकड़े में नहीं है तो आपको कठिनाई का सामना करना पड़ सकता है लेकिन मोबाइल वॉलेट से भुगतान आसानी से किया जा सकता है।

- हर बार कैश साथ ले जाना संभव नहीं है पर आप मोबाइल वॉलेट से कहीं भी, कभी भी खरीदारी कर सकते हैं। जो लोग बार-बार अपने साथ एटीएम कार्ड ले जाना भूल जाते हैं। उनके लिए मोबाइल वॉलेट भुगतान करने का एक बहुत ही अच्छा तरीका है।

- आप पूर्व-निर्धारित तिथि पर अपने वॉलेट बैलेंस से स्वचालित रूप से भविष्य के बिल भुगतान करने के लिए ऑटो सुविधा का उपयोग कर सकते हैं।

मोबाइल वॉलेट का नुकसान (Disadvantages of Mobile Wallet)

- मोबाइल वॉलेट तकनीक उन लोगों के लिए उपयोग करना आसान है जो तकनीकी अनुकूल हैं और उन्हें हाई-स्पीड इंटरनेट कनेक्शन की आवश्यकता होती है। इसलिए, हम कह सकते हैं कि मोबाइल नेटवर्क कनेक्टिविटी सबसे बड़ी बाधा है।

- मोबाइल वॉलेट सेवा उन्हीं लोगों के लिए बेहतर है जो टेक्नोलॉजी फ्रेंडली हैं।

- मोबाइल वॉलेट में पैसा खर्च और पैसा जमा करने की एक सीमा होती है जिसे दैनिक आधार पर खर्च किया जाना है।

- यह पूरी आबादी की जरूरतों को पूरा नहीं करता है। उनमें से ज्यादातर साधारण सेल फोन का उपयोग कर रहे हैं। प्लास्टिक मनी और एम-कॉमर्स अभी तक पूरे देश में पूरी तरह से पकड़ में नहीं आया है।

UPI क्या हैं? (What is UPI?)

यूनिफाइड पेमेंट इंटरफेस (UPI) एक स्मार्टफोन एप्लिकेशन है जो उपयोगकर्ताओं को बैंक खातों के बीच धन हस्तांतरित करने की अनुमति देता है। यह नेशनल पेमेंट्स कॉरपोरेशन ऑफ इंडिया (NPCI) द्वारा विकसित सिंगल-विंडो मोबाइल भुगतान प्रणाली है। UPI को IMPS इन्फ्रास्ट्रक्चर पर बनाया गया है| यह हर बार ग्राहक द्वारा लेनदेन शुरू करने पर बैंक विवरण या अन्य संवेदनशील जानकारी दर्ज करने की आवश्यकता को समाप्त करता है।

यूनिफाइड पेमेंट इंटरफेस एक रियल-टाइम पेमेंट सिस्टम है। यह दो-क्लिक कारक प्रमाणीकरण प्रक्रिया के माध्यम से peer to peer इंटर बैंक हस्तांतरण को सक्षम करने के लिए डिज़ाइन किया गया है। इसे भारतीय रिज़र्व बैंक (RBI), भारत के केंद्रीय बैंक द्वारा नियंत्रित किया जाता है। यह एक मोबाइल प्लेटफॉर्म के साथ दो बैंक खातों के बीच धन हस्तांतरित करने का काम करता है।

भारत में 11 अप्रैल, 2016 को पायलट (Pilot) सिस्टम शुरू किया गया था। अगस्त 2016 में देश भर के बैंकों ने अपना इंटरफेस अपलोड करना शुरू कर दिया था।

यूपीआई की मुख्य विशेषताएं (Features of UPI)

- Immediate Payment Service (IMPS) के माध्यम से फंड का फ़ास्ट ट्रांसफ़र जो NEFT से तेज है।

- चूंकि यह पूरी तरह से डिजिटल है, इसलिए आप यूपीआई का 24 घंटे और सभी सार्वजनिक छुट्टियों पर उपयोग कर सकते हैं।

- विभिन्न बैंक खातों तक पहुँचने के लिए एकल मोबाइल एप्लीकेशन।

- वर्चुअल पेमेंट एड्रेस का उपयोग करता है जो कि बैंक द्वारा दी गई यूनिक आईडी है|

- आईएफएस कोड के साथ खाता संख्या और एमएमआईडी या मोबाइल मनी आइडेंटिफ़ायर के साथ मोबाइल नंबर का उपयोग करता है।

- प्रत्येक भुगतान की पुष्टि करने के लिए MPIN या मोबाइल बैंकिंग व्यक्तिगत पहचान संख्या आवश्यक है।

- यह यूएसएसडी (USSD) सेवा पर भी उपलब्ध है जहां उपयोगकर्ता केवल * 99 # डायल करके सेवा का उपयोग कर सकते हैं और फंड ट्रांसफर, पैसे भेजने, पैसे का अनुरोध करने, गैर-वित्तीय सेवाओं, शेष पूछताछ, एमपीआईएन बदलने आदि की सेवा (0.50 का सेवा शुल्क) का चयन कर सकते हैं?

- हर बैंक, एंड्रॉइड, विंडोज और आईओएस के विभिन्न प्लेटफार्मों के लिए अपना खुद का UPI प्रदान करता है। बैंक UPI सेवा के लिए शुल्क ले सकते हैं या नहीं भी दे सकते हैं।

- बिल शेयरिंग की सुविधा।

- व्यापारी भुगतान, उपयोगिता बिल भुगतान, इन-ऐप भुगतान, ओटीसी भुगतान, बारकोड आधारित भुगतान करने के लिए सर्वश्रेष्ठ।

क्या UPI सुरक्षित है?

यह इंटरफ़ेस 2 फैक्टर ऑथेंटिकेशन पर आधारित है। पहला UPI की यह सुविधा दिशानिर्देशों के साथ गठबंधन की गई है जो इसे सबसे सुरक्षित बनाते हैं। और दूसरा फैक्टर ऑथेंटिकेशन OTP से काफी मिलता-जुलता है। यहां, OTP के बजाय MPIN का उपयोग किया जाता हैं|

यह कैसे काम करता है? (How does work UPI)

UPI सेवा तक पहुँचने के लिए, उपयोगकर्ताओं को अपनी पसंद का वर्चुअल भुगतान पता या VPA बनाना होगा। उन्हें वीपीए को अपने बैंक खाते से जोड़ना होगा। यह VPA उपयोगकर्ताओं का वित्तीय पता बन जाता है इसके बाद यूजर को धन भेजने या प्राप्त करने के लिए लाभार्थी खाता संख्या, IFSC कोड या नेट बैंकिंग यूजर आईडी और पासवर्ड जैसे विवरण याद रखने की आवश्यकता नहीं होती है। पुल एंड पुश के लिए ग्राहक का यह वर्चुअल पता एक अतिरिक्त सुरक्षा बनाने में मदद करता है। ग्राहक को बार-बार इन विवरणों को भरने की आवश्यकता नहीं होती हैं|

UPI वर्चुअल आई डी क्या हैं? (What is UPI Virtual ID?)

UPI के जरिए पेमेन्ट करने के लिए आपको UPI Virtual ID की जरुरत होती है इसके बिना UPI द्वारा पैसे ट्रांसफर नहीं किये जा सकते है इसको हम UPI Pin भी कहते है। उदाहरण के लिए मान लीजिए आपका SBI बैंक का खाता है, और आपका मोबाइल नंबर 982xxxxxxx है, तो आपकी जो वर्चुअल आईडी होगी वो 982xxxxxxxx@Sbi इस प्रकार होगी और यह पता बहुत आसान रखा जाएगा, इसमें आपके बैंक के साथ आपका नाम भी होगा, इस प्रकार जिस व्यक्ति को आपको पैसे भेजना है उसकी UPI Virtual ID आपके पास होना चाहिए।

BHIM APP

BHIM का पूरा नाम है Bharat Interface for Money हैं इसे भारत सरकार द्वारा जारी किया गया हैं इस एप्प को प्रधानमंत्री श्री नरेन्द्र मोदी जी ने 30 दिसम्बर को लांच किया गया था| जिसके द्वारा हम अपने mobile की मदद से तेज, सुरक्षित और भरोसेमंद cashless payments कर सकते हैं| BHIM app दूसरे UPI applications और banks accounts के साथ मिलकर आसानी से पैसे की लेन देन करता है और इसको विकसित NPCI (National Payments Corporation of India) ने किया है| इस App का नाम भारतरत्न डा. भीमराव अम्बेडकर जी के नाम पर रखा गया है|

इस एप्प को बनाने का उद्देश्य Digital Payment system को आगे बढ़ाना हैं| इसके द्वारा हम आसानी से किसी को भी Cash Transfer कर सकते हैं Cash Receive कर सकते हैं online shopping के समय मोबाइल से Payment कर सकते हैं| इसकी सबसे अच्छी बात यह हैं की आप जिस व्यक्ति को पैसे भेजना और प्राप्त करना चाहते हैं उसके मोबाइल में भी BHIM app हो अर्थात यदि वह व्यक्ति दूसरे UPI apps का इस्तेमाल कर रहा है तब भी आप आसानी से उसे पैसे भेज सकते हैं, इसके लिए आपको सिर्फ उस व्यक्ति का UPI ID डालना होगा इसके अलावा और कोई भी bank details को भरने की जरुरत नहीं पड़ती|

BHIM app की दूसरी खासियत यह हैं कि यदि सामने वाले व्यक्ति का UPI में account नहीं है तो भी आप उस व्यक्ति का bank का IFSC code और MMID code डालकर पैसे सीधे उनके account में भेज सकते हैं| BHIM app दूसरे Mobile wallet applications जैसे Paytm और MobiKwik से बहुत अलग है और आपको receiver को पैसे भेजने के लिए उनके account नंबर को याद रखने की बिलकुल भी जरुरत नहीं रहती है|

BHIM app का इस्तेमाल न केवल money transfer करने के लिए बल्कि सभी तरह के online payments करने के लिए भी कर सकते हैं| इस applications को फिलहाल Android users के लिए launch किया गया है और बहुत ही जल्द ये दुसरे mobile platform के लिए भी उपलब्ध हो जायेगा यह app अभी के लिए सिर्फ English और Hindi भाषा को support करता है धीरे धीरे ये भारत के सभी भाषाओँ को support करने लगेगा जिससे आम व्यक्ति को payment करने में और भी आसानी होगी|

पेटीएम क्या हैं? इसका प्रयोग कैसे करें| (What is Paytm and how to use it)

पेटीएम भारत का सबसे बड़ा मोबाइल भुगतान और ई-कॉमर्स प्लेटफॉर्म है। पेटीएम ने शुरुआत में सिर्फ ऑनलाइन मोबाइल रिचार्ज और बिल भुगतान सेवा के रूप में शुरुआत की थी और आज यह अपने मोबाइल ऐप पर उपभोक्ताओं को पूर्ण बाज़ार प्रदान करता है। Paytm अब ट्यूशन शुल्क का भुगतान करने, मेट्रो कार्ड रिचार्ज करने, बीमा भुगतान के लिए और हाल ही में, यहां तक कि बैंक के रूप में भी डिजिटल वॉलेट के रूप में इस्तेमाल किया जा सकता है।

पेटीएम वेबसाइट, एंड्रॉइड, विंडोज और आईओएस ऐप के साथ “पे थ्रू मोबाइल” का एक संक्षिप्त नाम है। Paytm की स्थापना विजय शेखर शर्मा ने अपनी कंपनी One97 कम्युनिकेशंस के तहत 2010 में प्रीपेड मोबाइल रिचार्ज वेबसाइट के रूप में की थी। सितंबर 2015 में, चीन के अलीबाबा समूह ने 20% हिस्सेदारी का अधिग्रहण किया और Pay97 के जनक $ 680 मिलियन का निवेश करके One97 कम्युनिकेशंस के सबसे बड़े शेयरधारक बन गए|

पेटीएम वॉलेट क्या हैं? (What is Paytm Wallet?)

पेटीएम एक डिजिटल वॉलेट सेवा प्रदान करता है। इसके इस्तेमाल से लोग अपने क्रेडिट / डेबिट कार्ड, UPI या नेट बैंकिंग के जरिए अपने पेटीएम वॉलेट में पैसे ट्रांसफर कर सकते हैं। एक बार जब पैसा वॉलेट में होता है, तो आप इसे किसी अन्य उपयोगकर्ता को स्थानांतरित कर सकते हैं या इसका उपयोग पेटीएम पर सेवाओं के भुगतान के लिए कर सकते हैं। पेटीएम ऐप उन व्यक्तियों के लिए सबसे अच्छा है, जिन्हें डीटीएच, मोबाइल रिचार्ज का भुगतान करना मुश्किल हो जाता है, या दोस्तों को पैसे भेजना, विभिन्न ब्रांडों और उबर, मैकमाइट्रिप, बुकमायशो आदि जैसी सेवाओं के लिए भुगतान करना पड़ता है। ये सेवाएं आपको अपने बैंक खाते का उपयोग करके पेटीएम वॉलेट से भुगतान भेजने में सक्षम बनाती हैं।

पेटीएम खाते के प्रकार (Types of Paytm Account)

Paytm Wallet में आप कितना पैसा लगाने जा रहे हैं इसके आधार पर Paytm में दो तरह के खाते होते हैं

1. Basic Account

बेसिक अकाउंट का मतलब है कि ग्राहक का पेटीएम वॉलेट न्यूनतम ग्राहक विवरण जैसे कि ग्राहक का नाम, ईमेल पता, मोबाइल नंबर, जो भुगतान की अनुमति देता है और RBI के अनुसार भुगतान के लिए भारतीय पैसे का उपयोग करके स्वीकार किया जाता है।

2. Prime Account

प्राइम अकाउंट का मतलब है कि ग्राहक पेटीएम वॉलेट, जो KYC अनुपालन है और जो RBI के अनुसार सभी पहचाने गए व्यापारियों को पर्सन-टू-पर्सन ट्रांसफर और भुगतान की अनुमति देता है।

सरल शब्दों में सारांश

- पेटीएम भारत का सबसे बड़ा मोबाइल भुगतान और ई-कॉमर्स प्लेटफॉर्म है।

- Paytm की स्थापना विजय शेखर शर्मा ने अपनी कंपनी One97 कम्युनिकेशंस के तहत 2010 में प्रीपेड मोबाइल रिचार्ज वेबसाइट के रूप में की थी।

- पेटीएम ने शुरुआत में सिर्फ ऑनलाइन मोबाइल रिचार्ज और बिल भुगतान सेवा के रूप में शुरुआत की थी और आज यह अपने मोबाइल ऐप पर उपभोक्ताओं को पूर्ण बाज़ार प्रदान करता है।

- पेटीएम एक डिजिटल वॉलेट सेवा प्रदान करता है। इसके इस्तेमाल से लोग अपने क्रेडिट / डेबिट कार्ड, UPI या नेट बैंकिंग के जरिए अपने पेटीएम वॉलेट में पैसे ट्रांसफर कर सकते हैं।

- पेटीएम का प्रयोग आप ट्यूशन शुल्क का भुगतान करने, मेट्रो कार्ड रिचार्ज करने, बीमा भुगतान करने, प्रीपेड मोबाइल फोन, मेट्रो कार्ड, डीटीएच केबल, डेटा कार्ड को रिचार्ज करने, लैंडलाइन / ब्रॉडबैंड, बिजली, पानी और गैस बिल का भुगतान करने, बसों, ट्रेनों, फ्लाइट्स, फिल्मों, होटल के कमरे का टिकट बुक करने आदि के लिए कर सकते हैं|

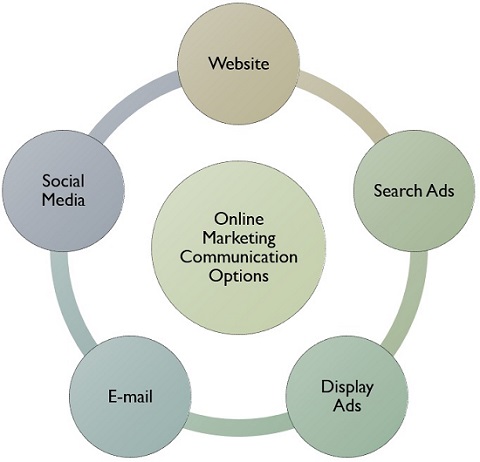

ऑनलाइन मार्केटिंग क्या हैं? (What is Online Marketing?)

ऑनलाइन मार्केटिंग इंटरनेट के माध्यम से उत्पादों और सेवाओं को बढ़ावा देने के लिए उपयोग किए जाने वाले टूल्स और कार्यप्रणाली का एक सेट है। ऑनलाइन मार्केटिंग को इंटरनेट मार्केटिंग, वेब मार्केटिंग, डिजिटल मार्केटिंग और सर्च इंजन मार्केटिंग (SEM) के रूप में भी जाना जाता है।

ऑनलाइन मार्केटिंग से लाभ मिल सकता है जैसे:

- क्षमता में वृद्धि

- खर्चों में कमी

- सुरुचिपूर्ण कम्युनिकेशन

- बेहतर नियंत्रण

- बेहतर ग्राहक सेवा

- प्रतिस्पर्धात्मक लाभ

Online Marketing Communication Options

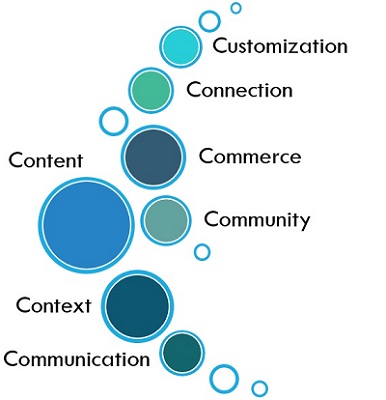

वेबसाइट: ऑनलाइन मार्केटिंग के लिए सबसे पहले तो कंपनी को अपनी वेबसाइट डिजाइन करनी चाहिए जो उसके उद्देश्य, उत्पादों, सेवाओं, मिशन और विजन पर विचार करती है। वेबसाइट दिलचस्प होनी चाहिए जिससे यूजर या उपभोक्ता वेबसाइट की ओर आकर्षित हो| सक्षम होने के लिए वेबसाइट पर निम्नलिखित 7 C होनी चाहिए:

कंटेंट (Content): इसमें ग्राफिक्स, साउंड, टेक्स्ट और वीडियो हो सकते हैं।

संदर्भ (Context): इसका मतलब है वेबसाइट का लेआउट और डिजाइन।

अनुकूलन (Customization): यह ग्राहक की आवश्यकताओं के अनुसार रिजल्ट प्रदान करने की साइट की क्षमता को संदर्भित करता है।

कम्युनिकेशन (Communication): यह यूजर के साथ दो-तरफ़ा कम्युनिकेशन स्थापित करता हैं|

समुदाय (Community): यह यूजर को यूजर कम्युनिकेशन की सुविधा प्रदान करता है।

कनेक्शन (Connection): एक साइट किस हद तक अन्य साइटों के लिंक प्रदान करती है।

वाणिज्य (Commerce): एक साइट को वाणिज्यिक लेनदेन में भी सहायता करनी चाहिए।

कुछ पैरामीटर हैं जिनके आधार पर विजिटर वेबसाइट के प्रदर्शन का निरीक्षण कर सकते हैं। ये पैरामीटर हैं: कोई साइट कितनी यूजर के अनुकूल है? और यह कितनी आकर्षक है?

किसी साइट की यूजर-मित्रता लैंडिंग पृष्ठ, अन्य पृष्ठों पर नेविगेशन, डाउनलोड करने की क्षमता से पता लगाई जा सकती है।

- Search Ads

Pay-Per-Click “Search ADS” का सबसे महत्वपूर्ण तत्व है। जब कोई विजिटर सर्च इंजन पर कोई शब्द खोजता है, तो विपणक का विज्ञापन या तो रिजल्ट के शीर्ष पर दिखाई देता है या उसके आगे| मर्केटर और सर्च इंजन के एल्गोरिथ्म द्वारा बोली लगाने के आधार पर, खोजे गए कीवर्ड के संबंध में इसके महत्व की पहचान होती हैं जब विजिटर विज्ञापनों पर क्लिक करता है, तो विज्ञापनदाता इसके लिए भुगतान करते हैं|

Search Engine Optimization (SEO) उन गतिविधियों को जोर देता है जो इस संभावना को बेहतर बनाता है कि कोई विशेष लिंक सभी गैर-भुगतान लिंक के बीच शीर्ष पर दिखाई देगा जब विजिटर किसी विशेष कीवर्ड की सर्च करता है।

- Display Ads

Display ads या Banner ads वह कहलाते हैं, जो एक छोटे आयताकार बॉक्स में दिखाई देते हैं, जिसमें टेक्स्ट और कभी-कभी ग्राफिक्स शामिल होते हैं, जो विशिष्ट वेबसाइटों पर प्लेसमेंट पर मर्केटर भुगतान करते हैं। लागत वेबसाइट के ट्राफिक पर निर्भर करती है, जिसका अर्थ है विजिटर की संख्या जितनी अधिक होगी, लागत उतनी ही अधिक होगी।

ई-मेल उत्पादक और उचित बिक्री के लिए सबसे अच्छा टूल है क्योंकि यह विज्ञापनदाताओं को तुलनात्मक रूप से कम लागत पर बड़े दर्शक के साथ कम्यूनिकेट करने में सक्षम बनाता है।

- Social Media Marketing

यह इन दिनों मार्केटिंग के उभरते हुए तरीकों में से एक है। उपभोक्ता अपने वीडियो, ऑडियो, टेक्स्ट और इमेज तथा विभिन्न सोशल मीडिया प्लेटफॉर्म फेसबुक, ट्विटर, गूगल प्लस, इंस्टाग्राम, लिंक्डइन, पिनटेरेस्ट आदि के माध्यम से अपने दोस्तों, रिश्तेदारों, परिचितों और कंपनियों के साथ शेयर करते हैं। यह विपणक को अपनी ऑनलाइन उपस्थिति बनाने और अपने ग्राहकों से सीधे जुड़ने की सुविधा प्रदान करता है|

ऑनलाइन मार्केटिंग के फायदे (Advantages of Online Marketing)

- ऑनलाइन मार्केटिंग से कंपनी तेजी से आगे बढ़ सकती है और मार्केटिंग एलिमेंट की एक विस्तृत श्रृंखला के माध्यम से लक्षित दर्शकों तक पहुंच सकती है।

- ऑनलाइन मार्केटिंग, मार्केटिंग के पारंपरिक साधनों पर इसका प्रतिस्पर्धी लाभ है।

- ऑनलाइन मार्केटिंग के माध्यम से यूनिक विजिटर की संख्या का पता लगाना आसान है|

- प्रासंगिक प्लेसमेंट (Contextual placement) ऑनलाइन मार्केटिंग की महत्वपूर्ण विशेषताओं में से एक है, जिसमें मर्केटर उन वेबसाइटों पर विज्ञापन खरीद सकते हैं, जो अपने स्वयं के उत्पादों और सेवाओं के समान हैं।

- विपणक Google पर ग्राहकों द्वारा टाइप किए गए कीवर्ड और बिंग और याहू जैसे अन्य खोज इंजनों के आधार पर, लक्षित दर्शकों तक पहुंचने के लिए विज्ञापन भी दे सकते हैं।

ऑनलाइन मार्केटिंग के नुकसान (Disadvantages of Online Marketing)

- सॉफ़्टवेयर-संचालित वेबसाइटों द्वारा किए गए विज्ञापनों पर नकली क्लिक।

- वेबसाइट की हैकिंग संभव है, जिसके परिणामस्वरूप संदेशों पर नियंत्रण खो दिया जाता है।

- ऑनलाइन मार्केटिंग में हम सामान को स्पर्श करके नहीं देख सकते हैं|

फिर भी, ऑनलाइन मार्केटिंग के फायदे इसके नुकसान को बढ़ाते हैं। जैसा कि आजकल लोग अपना अधिकांश समय इंटरनेट पर सर्फिंग में बिताते हैं, यह दुनिया भर के विपणक को उकसाता है, ताकि व्यापक पहुंच और बेहतर परिणामों के लिए ऑनलाइन अपने ऑफर का विज्ञापन कर सके।

ऑनलाइन विपणन उपकरण (Online Marketing Tools)

ऐसे कई उपकरण हैं जिनका उपयोग एक मजबूत ऑनलाइन मार्केटिंग प्रोग्राम को बनाने और बनाए रखने के लिए किया जा सकता है:

- Email Marketing

- Social Media Marketing

- Search Engine Optimization (SEO)

- Display Advertising

- Search Engine Marketing (SEM)

- Events & Webinars

- A/B Testing & Website Optimization

- Content Marketing

- Video Marketing

- Marketing Analytics

- Marketing Automation

- Customer Relationship Management (CRM)

- Content Management System (CMS)

- Pay-per-click (PPC) Advertising

- LinkedIn Ads

- Affiliate Marketing

सरल शब्दों में सारांश

- ऑनलाइन मार्केटिंग इंटरनेट के माध्यम से उत्पादों और सेवाओं को बढ़ावा देने के लिए उपयोग किए जाने वाले टूल्स और कार्यप्रणाली का एक सेट है।

- ऑनलाइन मार्केटिंग को इंटरनेट मार्केटिंग, वेब मार्केटिंग, डिजिटल मार्केटिंग और सर्च इंजन मार्केटिंग (SEM) के रूप में भी जाना जाता है।

- ऑनलाइन मार्केटिंग के लिए सबसे पहले तो कंपनी को अपनी वेबसाइट डिजाइन करनी चाहिए जो उसके उद्देश्य, उत्पादों, सेवाओं, मिशन और विजन पर विचार करती है। वेबसाइट दिलचस्प होनी चाहिए जिससे यूजर या उपभोक्ता वेबसाइट की ओर आकर्षित हो|

- Display ads या Banner ads वह कहलाते हैं, जो एक छोटे आयताकार बॉक्स में दिखाई देते हैं, जिसमें टेक्स्ट और कभी-कभी ग्राफिक्स शामिल होते हैं, जो विशिष्ट वेबसाइटों पर प्लेसमेंट पर मर्केटर भुगतान करते हैं।

- विपणक Google पर ग्राहकों द्वारा टाइप किए गए कीवर्ड और बिंग और याहू जैसे अन्य खोज इंजनों के आधार पर, लक्षित दर्शकों तक पहुंचने के लिए विज्ञापन भी दे सकते हैं।

No comments:

Post a Comment